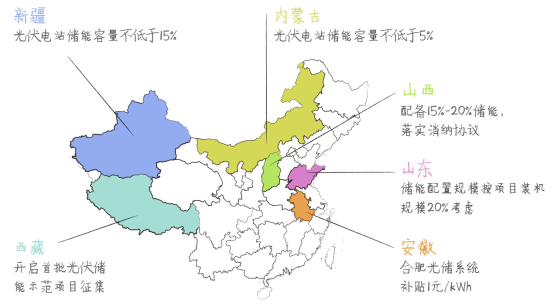

如今,在能源圈,热度居高不下的非储能莫属。包括山东、山西、新疆、内蒙古、安徽及西藏等十几个省份,相继出台相关文件要求光伏、风电等新能源电站加装储能系统。

虽然能源圈早就公认“储能是解决光伏、风电等新能源间歇性及波动性,促进消纳、减少弃风、弃光的重要手段”,全面平价时代的临近也让这种优势更加凸显,但由于其技术与成本的限制导致其一直被“嫌弃”。时至今日,官方的集体pick,终于让储能扬眉吐气。

但储能要想完成从“锦上添花”到“市场刚需”的华丽转变,不仅需要更加清晰有力的政策支持,同时也要通过技术和产品创新来推动光储行业自身的发展,方案如何选?如何融合才能效果最优?融合技术面临哪些挑战?这些都需要一一解答。

一.典型系统方案有哪些?

目前,市场上光储融合方案主要有交流侧耦合方案和直流侧耦合方案。

交流侧耦合方案指光伏和储能在交流侧连接,储能系统可以接入低压侧,也可以集中接入10kV ~35kV母线。该方案适用于大型光储电站,储能系统集中布局,易于运行管理和电网调度。

直流侧耦合方案指储能系统接入直流侧,两个系统之间功率转换环节少,能量损耗低,设备投资少。这个方案中光伏逆变器需要预留储能接口。

二.如何融合才能实现1+1>2?

融合方案有了,但融合要想实现1+1>2的效果,却非易事。

光储融合技术更加复杂。融合系统需要保障光伏、储能及电网三方的安全稳定运行,需要打通硬件、软件和系统级之间的壁垒。

光储融合系统设备众多,需要解决不同设备之间硬件和软件的接口兼容性难题。设备往往来自不同厂家,电站设计、设备采购、运营、维护的难度和成本都会增加,最重要的是,不同设备之间的通讯接口方案不一样,集成商需要对不同的协议和接口了如指掌。

因此,光储融合不是光伏设备和储能设备的简单物理组合,而是要依靠技术上的深度融合, 才能实现1+1>2的效果。这些非常考验集成商的集成实力。

三.低价竞争带来的行业集成乱象

光储电站建设,系统集成是关键,但国内集成领域存在不少挑战。

一方面,具备完整的光储系统集成能力的企业不多。不管是技术融合还是商业模式融合,我国储能仍然处于产业发展初期,很多企业在一些诸如光伏逆变器、储能电池、PCS、EMS等单项领域实力强大,但具备完整的光储系统集成能力的企业仍屈指可数。

另一方面,低价竞标越演越烈,企业被低成本掣肘。目前,国内新能源侧,储能的中标价格已经由2.15元/Wh(EPC价格)降至1.699元/Wh(EPC价格),如果按照足额的容量和循环寿命要求配置,这一价格已经远低于行业公认的成本价。

而不同场景对储能系统要求不同,储能系统设计与成本没有统一标准,这中间存在的弹性空间,在行业集成能力参差不齐与低价倒逼之下,很容易演变成灰色地带。

“现在企业招标,电池一般都是6000次循环标准,行业没有统一的考核标准,有些厂家拿着循环寿命低于3000次的电池以低价参与项目投标,我们在价格上当然竞争不过人家。”一位储能资深从业者无奈的表示。

“当然储能系统集成最关键的还是直流侧的安全管理,也就是电池系统的安全管理,这个需要非常完善的系统保护设计。”上述人士继续说道。电芯、模块、电池簇、电池系统管理,四个层级环环相扣,好的系统保护设计,能够对它们的运行状态实时可知,能够做到故障预警,如果发生了故障,也能够实现逐级保护、快速联动保护。

否则,小故障也容易演变成大问题。韩国近几年发生的30多起火灾事故,大部分原因就是电气系统设计缺陷、保护系统不过关造成的。

考验并不是到此为止,还有电池寿命问题,这里就不得不提储能的温控系统设计了。严格的热仿真和实验验证、储能集装箱的风道设计、空调功率配置等等,这些环节不严格把控和设计,很容易导致集装箱内部锂电池温度不均衡,加剧电芯不稳定性。

笔者就曾遇到过某个4h的储能系统,运行时电芯的温差竟达到22℃,不仅严重影响电池寿命,而且增加储能电站运行风险。

四.储能系统如何高效运行管理?

从方案选择到系统集成,光储电站生命周期内安全运行、收益最优化还与整个储能系统的运行管理息息相关。

相较于传统的电站经济性调度模式而言,光储发电系统在进行调度的时候,需要充分考虑到储能电站内部电池、变流器的有效管理问题,这样才能提高整个光储电站运行的安全性和经济性。

这时候就不得不提光储电站的智慧大脑——EMS(能量管理系统)的重要性了。储能如何与光伏系统、电网配合?电池本身该充多少电,怎么充电,如何保障安全?这些都需要一套智能高效的EMS进行综合管理。

以平抑光伏系统波动性为例,储能系统可以基于光伏发电的光伏输出平滑控制,设置平滑率参数,EMS以平滑率参数为控制目标,对储能系统进行快速充放电控制,使发电系统的输出功率在设定的变化率范围内。

目前,业内比较成熟的做法是,智能EMS基于光伏功率预测及储能毫秒级响应特性,对光伏系统实现平滑控制,减少对电网的冲击,提高电网运行稳定性和可靠性。同时,在BMS、PCS与EMS各个层级之间构建毫秒级快速联动机制,最大程度地保护电池及整个系统的安全。

此外,先进的智能EMS还可以实现多能数字化综合管理,全面覆盖发、输、配、用全场景。

结语

技术的进步和成熟,让“风、光、储融合”从单纯的概念逐步落地到现实,也意味着一个愈加成熟的能源时代正在来临。对于光伏,风电等新能源来说,更优成本、更高效、更安全的一体化储能系统解决方案,才能让它们真正摆脱自身不稳定、间歇性等束缚,进入到更加持续健康的发展轨道。