4月2日,国家发改委印发《关于2020年光伏发电上网电价政策有关事项的通知》(以下简称《通知》)要求,工商业分布式光伏发电补贴标准和新增集中式光伏电站指导价均有所降低。这已经是8年内第六次下调光伏行业指导价。

业内人士表示,光伏行业正迎来 “低补贴”、 “去补贴”的新阶段,光伏企业单纯依靠补贴来实现发展的路子正越来越难走,未来光伏企业需要进一步降本增效,提高自身核心竞争力。

一降再降

《通知》提出,降低工商业分布式光伏发电补贴标准。纳入2020年财政补贴规模,采用“自发自用、余量上网”模式的工商业分布式光伏发电项目,全发电量补贴标准调整为每千瓦时0.05元;采用“全额上网”模式的工商业分布式光伏发电项目,按所在资源区集中式光伏电站指导价执行。能源主管部门统一实行市场竞争方式配置的所有工商业分布式项目,市场竞争形成的价格不得超过所在资源区指导价,且补贴标准不得超过每千瓦时0.05元。

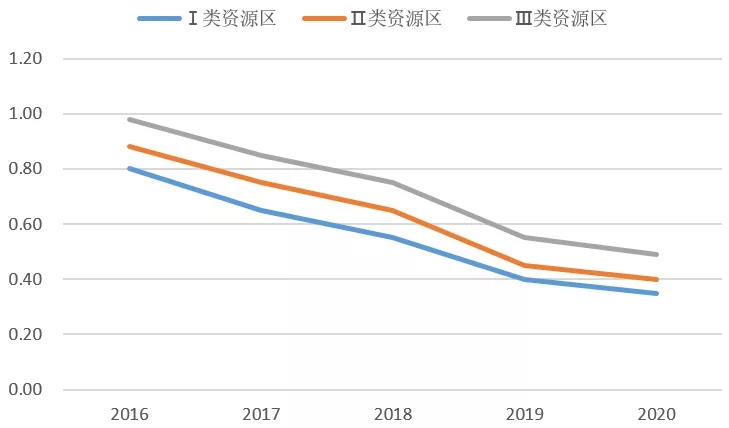

除了降低补贴标准外,《通知》还降低了新增集中式光伏电站指导价:纳入国家财政补贴范围的I~III类资源区新增集中式光伏电站指导价,分别确定为每千瓦时0.35元、0.4元、0.49元。若指导价低于项目所在地燃煤发电基准价(含脱硫、脱硝、除尘电价),则指导价按当地燃煤发电基准价执行。新增集中式光伏电站上网电价原则上通过市场竞争方式确定,不得超过所在资源区指导价。

与去年的政策相比,不同类型项目的补贴和电价下降幅度各有不同。其中,Ⅰ、Ⅱ类资源区的指导电价下降每千瓦时0.05元,Ⅲ类资源区的指导电价下降每千瓦时0.06元;自发自用、余电上网分布式的度电补贴则下降了每千瓦时0.05元;户用光伏项目的度电补贴下降了每千瓦时0.1元。

英利集团相关负责人向北京商报记者表示,“今年的光伏补贴政策基本符合业内预期,在政策引导下市场也正在为全面进入平价时代做准备。虽然受疫情影响,但光伏市场已经有序恢复,并正常开展各项工作”。

值得注意的是,此次并非国内光伏补贴首次退坡。据统计,三类资源区光伏标杆上网电价8年来共下调6次,降幅达6成,分布式光伏发电项目补贴共下调4次。业内人士预测,“十四五”初期国内光伏将大规模实现平价上网,届时光伏补贴政策也会正式退出历史舞台。

此前,财政部、国家发改委、国家能源局在《关于促进非水可再生能源发电健康发展的若干意见》以及《可再生能源电价附加补助资金管理办法》征求意见座谈会上曾提出,到2021年,陆上风电、光伏电站、工商业分布式光伏将全面取消国家补贴。

扩张压力

作为国家出台的支持性政策,发电补贴对光伏行业的发展起到过极大促进作用。数据显示,2013-2015年,国内光伏年均新增装机达10GW以上,累计装机由2012年底的7GW增至43.18GW,并由此成为全球光伏发电装机容量最大的国家。

在补贴扶持下,不少光伏企业也在这一期间实现了快速发展。以协鑫集团旗下的保利协鑫为例,该公司2015-2017年收入分别为204.84亿元、220.24亿元、237.94亿元,逐年增长,且公司拥有人应占利润在这三年中均分别达到了20亿元左右。

随着光伏行业日益成熟,政府补贴开始逐步退坡。2018年5月31日,国家发改委、能源局、财政部联合发布的《关于2018年光伏发电有关事项的通知》提出,暂不下发普通电站指标、项目规模限制在10GW以内以及上网电价补贴每千瓦时降低0.05元。

在“531”新政实行后,包括保利协鑫在内的部分光伏企业开始感受到发展压力。2018年,保利协鑫的公司拥有人应占利润由19.26亿元大幅跌至亏损6.93亿元;2019年,在出售资产的情况下,保利协鑫的公司拥有人应占利润仍仅为亏损1.97亿元。

不过,也有一些光伏企业挺过了补贴退坡的压力,业绩仍保持增长。2019年,通威股份、中环股份、隆基股份等光伏企业营收均破100亿元,其中隆基股份还实现净利同比翻倍。

进入2020年,上述光伏企业几乎无一例外选择继续扩产。3月19日,通威股份发布公告称,计划于云南保山投资年产4万吨高纯晶硅项目,预计投资40亿元。3月23日,隆基股份也宣布将投资70.11亿元建设嘉兴年产5GW单晶组件项目、腾冲年产10GW单晶硅棒项目和西安航天基地一期年产7.5GW单晶电池项目。

经济学家宋清辉表示,作为能源行业的一大领域,光伏行业也讲求规模效应。对于身处其中的任何一家企业来说,如果不能比竞争对手跑更快,就会很容易丧失既有的优势,甚至会被挤出场外。而国信证券认为,2020年为国内最后一批新增光伏的补贴之年,国内市场或将迎来“终极抢装”。

然而,外部市场环境的变化,正给积极扩产的部分光伏企业努力带来新的压力。国家发展改革委价格监测中心监测显示,本轮成品油调价周期内(3月17日-3月30日)国际油价继续震荡下跌,伦敦布伦特、纽约WTI平均油价比上轮调价周期下降36.05%。

厦门大学中国能源政策经济研究院院长林伯强认为,目前低油价可能带动煤炭和天然气的价格下跌,这会削弱光伏等新能源行业的竞争力。此外,新冠肺炎疫情蔓延的多国,多为我国光伏产品的出口国,这也将是相关光伏企业需要面对的考验。

英利集团相关负责人则介绍称,原油价格下滑目前对光伏行业还没有产生非常显著影响。新冠肺炎疫情目前对于全球光伏项目施工进度都产生了一定的影响。随着全球疫情的不断扩散,今年光伏市场不确定性在加大。

加速洗牌

“补贴减少甚至取消,将加速产业升级,进一步淘汰落后产能并提高行业门槛。”英利集团相关负责人在接受北京商报记者采访时表示。

事实上,此前受补贴退坡影响,多家企业已经在加速变革。保利协鑫方面介绍称,基于企业自身发展进程及行业市场环境变化,保利协鑫正向轻资产转型,并在与市场的持续磨合中,升级为从资产经营逐步向资本经营及服务输出转型的发展战略。

根据公告,自2018年10月,保利协鑫已完成超过1.5GW的光伏电站出表,7个月内将总计回收近28亿元,同时降低债务约87.2亿元。所有已出售电站的财务状况将不再纳入保利协鑫的财务报表,一方面可降低保利协鑫账面折旧摊销费用,优化利润表;另一方面,也有效降低了保利协鑫负债率,优化了财务结构。

业内人士认为,企业想要盈利,下一步需要持续在技术层面突破,进一步降低度电成本,进而实现平价上网。

据了解,降低光伏电站的度电成本,最重要的是提高光伏系统的转换率,提高转换率则需要由硅片、电池片、组件等多个环节进行协同完成。目前,我国主流光伏产品光电转化率在20%左右。

从目前看,双玻技术是提高转化率的重要措施,且需求在不断加大。2020年,TestPV预计,全球双玻组件市场需求会有20-24GW 的需求。

“新的环境,新的挑战,2020年光伏行业具体走向情况尚不明朗,但提高性能,努力实现平价上网是对中国企业最重要的考验,在此过程中,一些企业可能会倒下,一些企业会坚持下来。”林伯强表示。

“随着技术进步和成本的下降,光伏发电已经成为极具竞争力的投资品和发电方式。英利一直致力于通过不断的技术创新及进步,提供适应市场的产品。未来英利也会继续依托5大国家级的实验室及平台,通过技术进步来提高业主的收益率,促进光伏行业的健康发展。”英利集团相关负责人称。

隆基股份在回复北京商报记者时称:“光伏行业要健康可持续发展,就必须直面补贴退坡或去补贴化,拥抱平价时代是每一个光伏企业向好发展的必然选择。未来将积极推动高效技术的普及与落地,引领光伏行业向高效、高可靠方向发展,不断提升光伏发电的价值增益。”