为做好可再生能源发电补贴项目清单申报与审核工作,根据 《关于促进非水可再生能源发电健康发展的若干意见》(财建 〔2020〕4号)、《关于印发<可再生能源电价附加资金管理办法>的通知》(财建〔2020〕5号)、《财政部办公厅关于开展可再生 能源发电补贴项目清单审核有关工作的通知》(财办建〔2020〕6号,以下简称“6号文”),以及国家有关规模管理、行业信息化 管理等政策文件要求,国家可再生能源信息管理中心(以下简称 “信息中心”)现将有关工作要求公告如下:

一、申报与审核流程

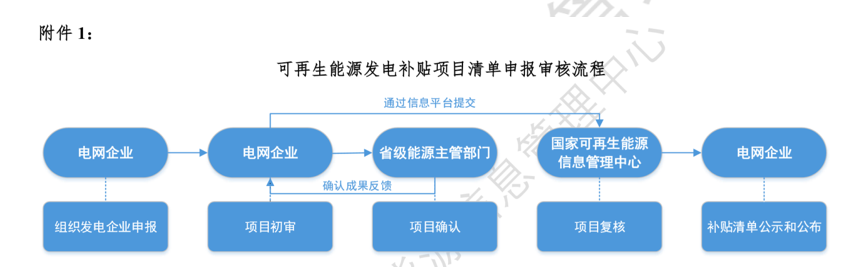

可再生能源发电补贴项目清单申报审核流程如下,流程图详 见附件1。

1、项目初审

国家电网、南方电网、内蒙古电力公司和地方独立电网企业 组织经营范围内的电网企业和可再生能源发电企业按本公告相 关要求申报补贴清单,提交相关资料。为加快工作进度、提高工 作效率,支持电网企业依托国家可再生能源信息管理平台(网址http://djfj.renewable.org.cn)(以下简称“信息平台”)在线受理发 电企业申报和初审。

2、省级能源主管部门确认1

电网企业将初审通过的项目名单提交所在省级能源主管部 门审核确认(跨省跨区送电项目提交至受理项目核准、备案机关 所在地的省级能源主管部门)。省级能源主管部门将确认结果反 馈电网企业。

3、项目复核

电网企业将申报项目名单、项目相关资料和确认成果按照本 公告要求进行汇总,通过信息平台在线提交至信息中心。信息中 心依据6号文要求进行复核,并将复核结果反馈电网企业。

4、补贴清单公示和公布

电网企业按6号文要求进行公示和公布。对于公示后未通过 的项目,汇总反馈信息中心复核。复核未通过的项目,不予列入 补贴清单。

电网企业应提供审核进度查询服务,及时告知发电企业是否 受理成功和当前审核进展,允许企业在规定时限内补充完善申报 材料。

已公布补贴清单中的项目,如需进行信息变更的,应重新按 照本流程进行审核。

二、项目信息提交、审核、公示和公布要求

1、发电企业申报项目提交信息 可再生能源发电企业申报项目提交信息应包括项目代码、项

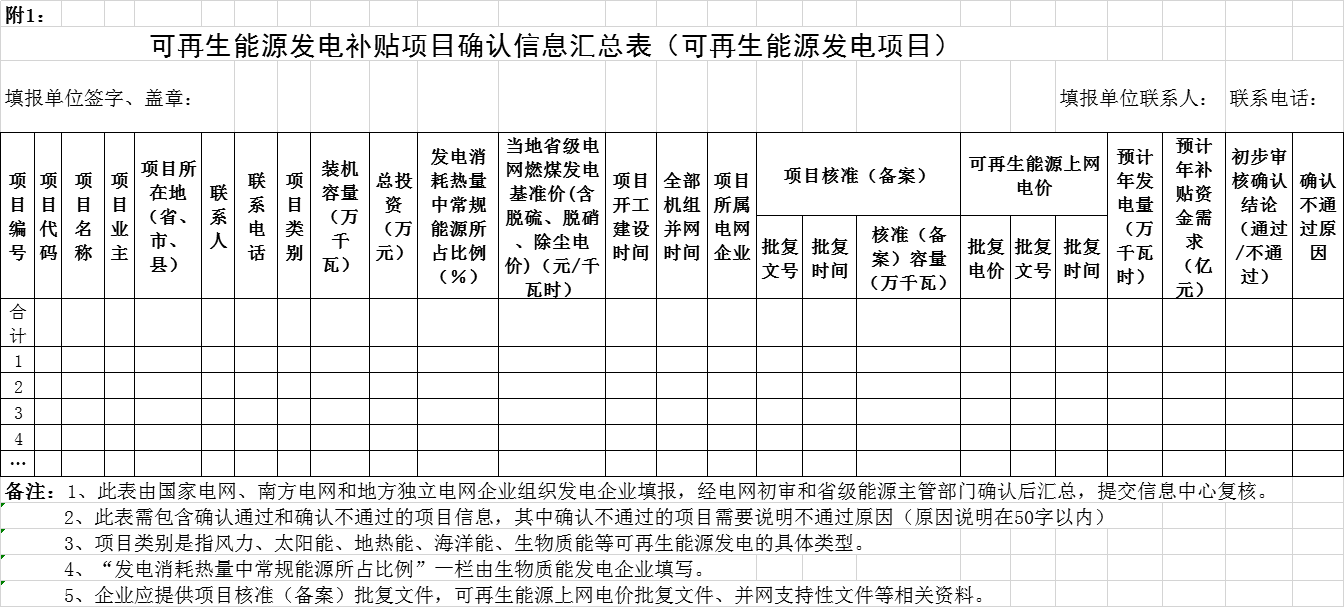

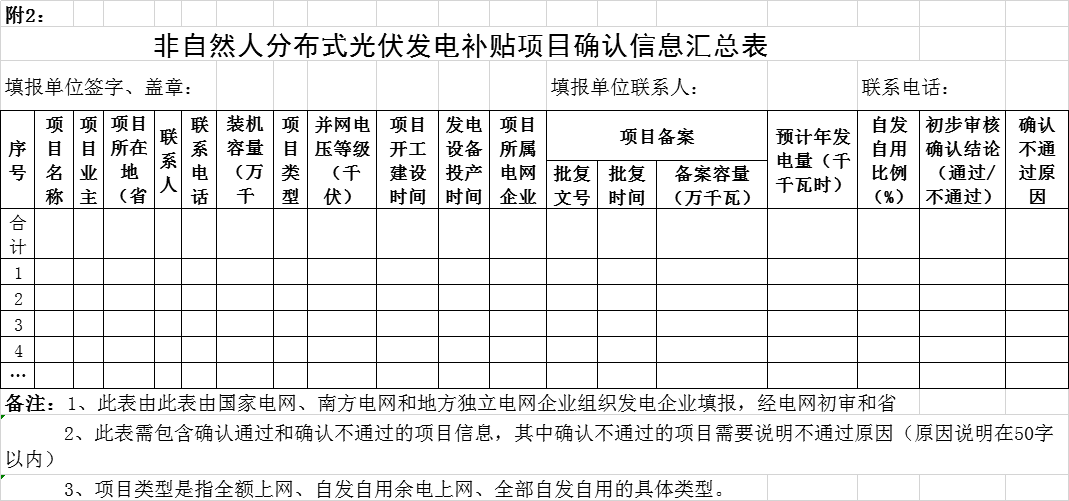

目名称、项目业主、项目类别、项目所在地、核准(备案)容量、 核准(备案)时间、装机容量、并网时间、上网电价等信息,具体提交信息内容见附件2。企业应同步提供项目核准(备案)批 复文件、并网支持性文件、上网电价批复文件等支持性文件,生 物质发电项目还应提供审定后的可行性研究报告。

2、电网企业确认项目名单提交信息

在完成电网企业初审和省级能源主管部门确认后,请国家电 网、南方电网、内蒙古电力公司和地方独立电网企业组织经营范 围内的电网企业对申报项目信息和支持性文件进行汇总,形成 《可再生能源发电补贴项目确认汇总表》(见附件2),并通过信 息平台在线提交至信息中心进行复核,同步上传汇总表盖章扫描 件。

3、审核要点

电网企业重点对申报项目的真实性、项目全容量并网时间是 否符合申报要求、并网支持性文件有效性等进行初审。

省级能源主管部门重点对项目核准(备案)文件的真实性和 合规性、项目是否符合规模管理进行审核确认。

信息中心重点对申报项目的完整性、支持性文件的有效性、 规模管理和执行电价的合规性进行复核。信息中心将按照项目提 交信息平台顺序分批次进行项目复核。

4、补贴清单公示和公布要求

信息中心将复核通过的补贴清单通过信息平台在线反馈电网企业,并上传复核结果盖章扫描件供下载。电网企业确认无误后,及时通过信息平台和电网企业相关网站进行公示。补贴清单主要包括项目代码、项目名称、项目业主、项目类别、装机容量 等基本信息。公示期为7天。公示期满后,对无异议的补贴项目, 由电网企业正式对外发布补贴清单,并报财政部、国家发展改革 委和国家能源局备案。对于存在异议的补贴项目,发电企业应在 公示期内向电网企业提交书面复核申请,电网企业按照审核流程 组织对相应项目进行复核后,将复核结果及时反馈相关企业,对 其中符合补贴条件的项目及时通过信息平台和各省级电网企业 网站予以发布。

三、项目确认名单提交方式

电网企业可通过两种方式通过信息平台提交项目确认名单 至信息中心,具体如下:

方式一:通过信息平台填报或导入

各省级电网企业和地方独立电网企业在信息平台上实名注 册账号(已有平台账号的无需重新注册),将项目确认名单填报 或导入信息平台(导入模板在信息平台网站下载),上传各项目 的支持性文件,连同加盖公章的项目确认名单扫描文件一并在线 提交至信息中心。

具体操作为:登录信息平台首页点击导航栏“补贴项目确认 清单填报”下的“可再生能源发电项目”和“非自然人分布式光 伏项目”子菜单,分别填报或导入区域内完成确认的发电项目和 非自然人分布式光伏项目的补贴项目确认表,上传盖章扫描文件, 并以项目为单位分别上传相关附件。

方式二:通过信息平台在线申报和审核

为提高补贴清单申报和审核工作效率,补贴清单申报和初审 工作可依托信息平台在线进行,具体方式如下:

1、电网企业组织可再生能源发电企业在线填报提交项目信 息,上传相关支持性文件。如电网企业需发电企业提交纸质申报 表,可由发电企业在信息平台直接导出规范的项目补贴清单申报 表,打印后线下提交。

2、电网企业通过信息平台对发电企业申报项目进行在线初 审,初审结果在线提交。

3、省级能源主管部门用原有账号登录信息平台,通过信息 平台在线进行项目确认。

4、信息中心对完成确认的项目清单经信息平台在线复核。

5、对于通过复核的项目,电网企业通过信息平台导出规范 的项目补贴清单公示表,用于公示和公布。

财政部、国家发改委和国家能源局可通过信息平台在线查询 全国补贴清单申报项目信息。国家电网、南方电网可在线查询经 营范围内项目信息。发电企业、省级电网企业、地方独立电网企 业和省级能源主管部门可在线查询项目审核状态和进展。

四、审核工作时间要求

请各电网企业和可再生能源发电企业按照以上要求做好补 贴项目清单申报审核工作,按照“成熟一批,发布一批”的原则, 分阶段发布清单。

1、第一阶段补贴项目清单审核时间要求

请电网企业于3月31日前完成第一阶段补贴项目清单初审, 提交各省级能源主管部门。各省级能源主管部门原则上应在3个 工作日内完成确认并反馈电网企业。电网企业应在4月8日前按 公告要求将电网企业初审和省级能源主管部门确认成果提交至 信息中心复核。第一阶段补贴清单于2020年4月30日前完成审 核发布。

2、首批补贴项目清单审核时间要求

补贴项目清单项目分阶段进行公布。第一阶段补贴项目清单 发布后,后续原则上每半个月公布一次,具体公布周期根据实际 项目申报和审核情况适时调整。请电网企业于5月15日前完成 首批补贴清单项目初审,提交各省级能源主管部门。各省级能源 主管部门原则上应在3个工作日内完成确认并反馈电网企业。请 电网企业于5月25日前按公告要求将电网企业初审和省级能源 主管部门确认成果提交至信息中心复核。首批补贴清单于2020年6月30日前完成审核发布工作。

特此公告。

附件:1、可再生能源发电补贴项目清单申报审核流程

2、可再生能源发电补贴项目确认信息汇总表