截止2018年底,民营企业投资的光伏电站占比67%,而同为新能源的风电,民企却仅有22%。

一、鲜衣怒马少年时

1、2013年,对光伏行业是一个非常重要的年份!

2013年7月,国务院颁布了《关于促进光伏产业健康发展的若干意 见(国发[2013]24 号)》(俗称“国八条”);

彼时,振发新能源、顺风光电、招商新能源等民营企业,都是光伏圈里响当当的“路条”大金主!

2013年,一篇关于振发新能源的文章——《查振发和他的光伏帝国》,在光伏圈里广为流传,彼时,振发新能源已经持有1.3GW的光伏项目;

2013年,神秘的资本大鳄郑建明携顺风光电以行业黑马之姿收购了光伏标志性企业——无锡尚德,随后与青海省海南州签署500亿元的光伏投资协议,与新疆兵团签署1.5GW投资协议;迅速收购海润光伏、浚鑫科技、常州益鑫等企业730MW的光伏电站;在2014年,设定 3GW的光伏电站投资目标。

2013年,熊猫绿能还叫招商新能源,与英利集团签署了300MW地面光伏电站收购协议,排名2013年光伏电站投资企业10强中第六位。

2、2014年,中民投、天合光能、江山控股则成为市场的明星

2014年8月,中民投跟宁夏自治区政府签订的战略合作协议,将在宁夏盐池县斥资300亿元建设一个4GW的光伏发电项目;更为宏伟的目标,是争取在五年内投资2000亿元,实现累计光伏装机容量20GW。

2014年9月,天合光能以超过2.4亿的价格获得云冶新能源90%股权,从而获得后者的核心资产——云南省红河州建水县南庄300MW光伏电站的路条,折合0.8元/W的收购价格,让业内咋舌!

2014年10月开始,江山控股仅2年时间就收购了新疆、甘肃、内蒙古、陕西、河北、山东、江苏、浙江、安徽、湖北、江西等国内十多个省区13个电站,持有量超过1GW。

3、2015年,光环则是属于协鑫新能源、爱康科技

协鑫新能源打造的太阳能电站YieldCo金融平台,致力于为为光伏电站实现低成本融资。

早在2014年7月,爱康科技以1.69亿元九州方园100MW光伏电站;2015年,在股市增资20亿用于光伏电站开发,甚至收购了日本2.9MW的光伏电站。截至2018年底,爱康集团持有光伏电站约800MW(最高持有近1.3GW),运维光伏电站近1.5GW。

4、2016年则是民营企业投资光伏电站的高峰

先是“先建先得”让光伏行业出现了第一个630抢装潮!

随后,2016年9月29日,媒体竞相转载的一份《国家发展改革委关于调整新能源标杆上网电价的通知(征求意见稿)》显示,国家计划将调低分布式的补贴标准。

一时间,民营光伏企业可谓各出奇招,尽可能最大化其预期收益。

某公司29日当天迅疾下发了《 关于要求省公司落实“**集团光伏分布式能源开发动员大会”精神的通知》,要求各省公司立即行动起来,动员全体员工,利用节假日期间进行全员分布式业务开发。

另一家企业明确了新的光伏屋顶开发模式,具体为:“以县为单位,洽谈辖区内的屋顶包括政府机关、医院、学校、企事业单位等房顶,不论大小,开展县域光伏扶贫计划,由我公司全额投资或者控股51%以上,每十兆瓦我司每年拿出来120万扶贫资金,连续20年!赶紧找县委书记谈!该政策为临时政策,十月有效!下月另行通知!请发动你所有的亲朋好友找县委书记谈,有服务费!”

除了上述企业之外,还有昌盛日电、中利科技、东旭光电等企业也非常活跃!路条买卖,一时间成为行业最赚钱的生意!市场上出现了大量的路条掮客,他们之中有很多人凭借路条买卖实现了财务自由。

正是2016年异常活跃的项目开发,才成就了2017年53GW的并网高峰!

二、2018年,民营投资企业的落幕

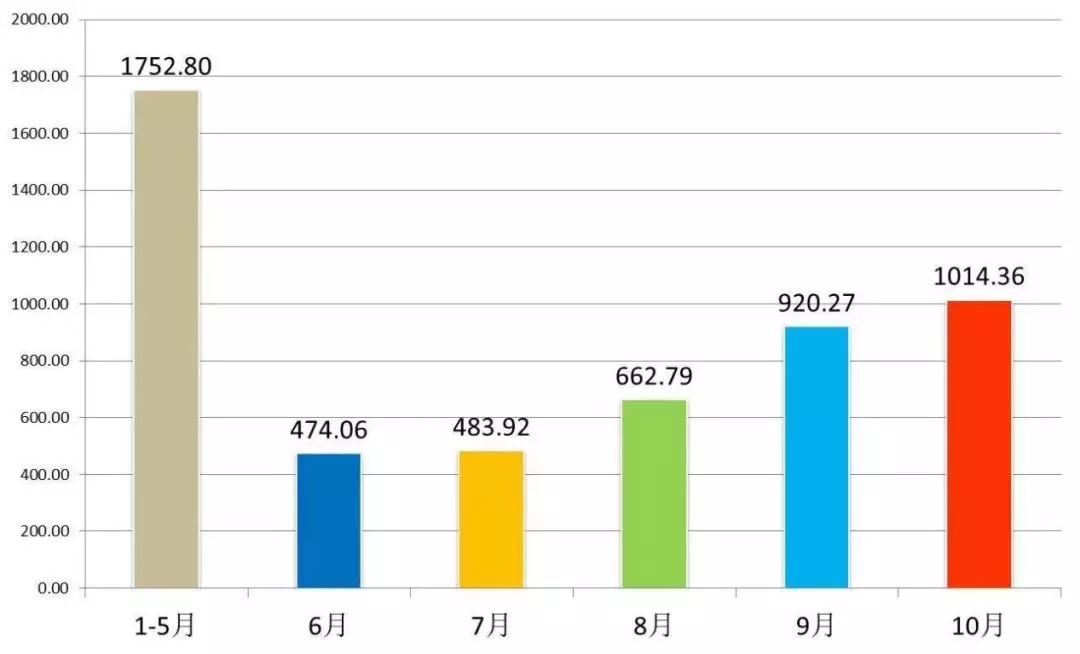

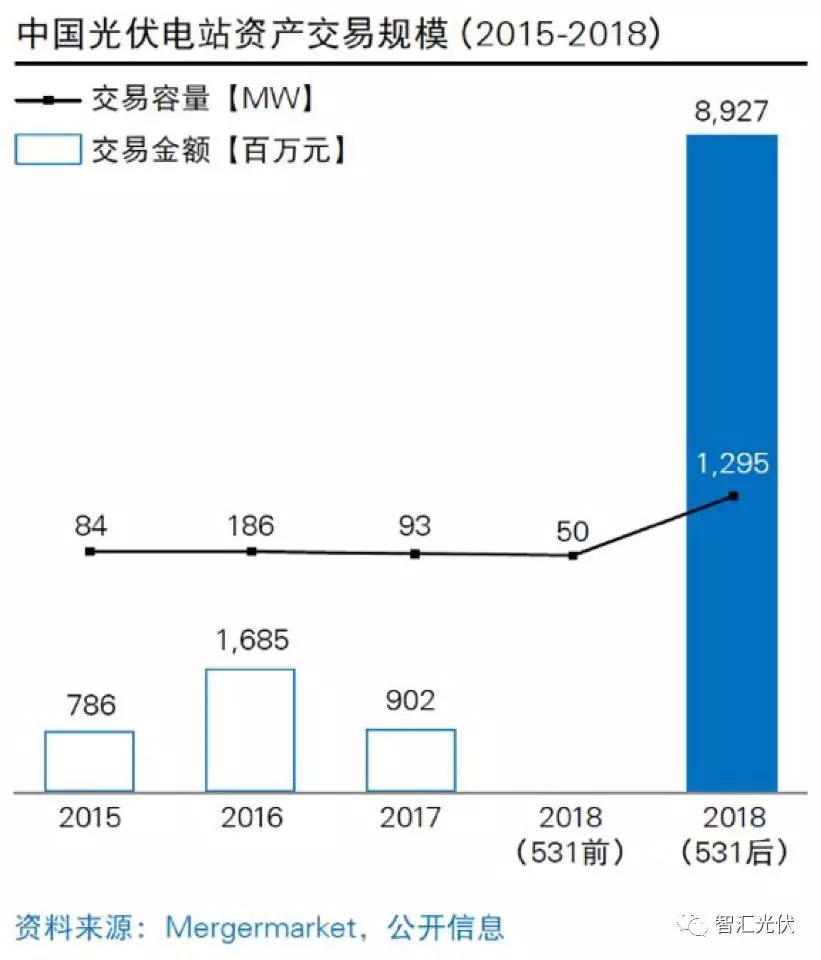

2018年531之后,上述民营企业纷纷出手光伏电站,市场交易容量迅速增加,如下图所示。

图片来源:《2019中国光伏电站资产交易白皮书》

前文介绍的几个主力买家,全都转身一变,成为主力卖家!

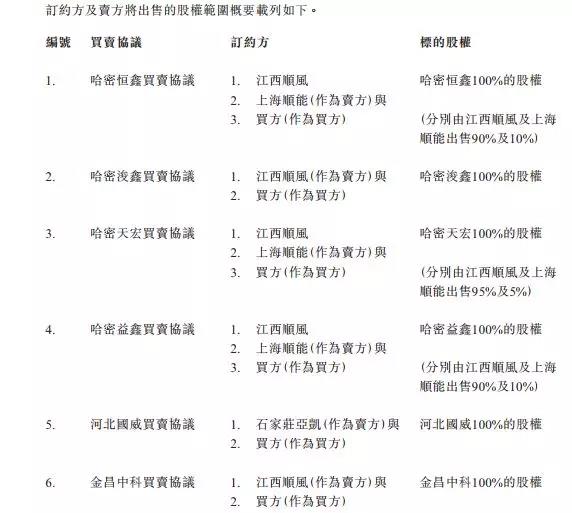

1、顺风清洁能源——490MW

2019年11月15日,顺风清洁能源向中国核电出售490MW光伏电站,包含甘肃200MW、新疆130MW、宁夏110MW、河北50MW,总交易额为6.41亿元。

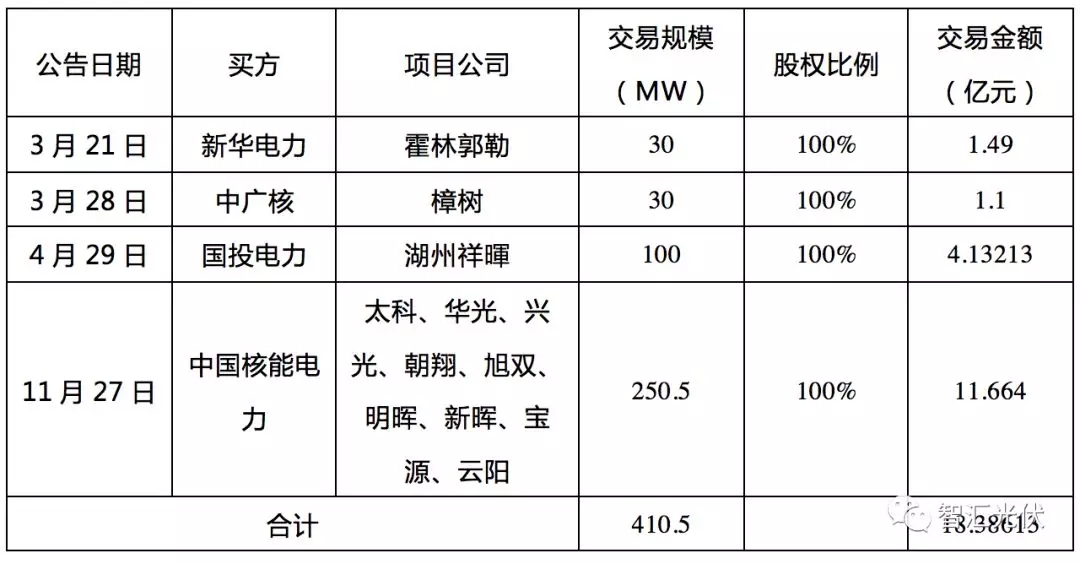

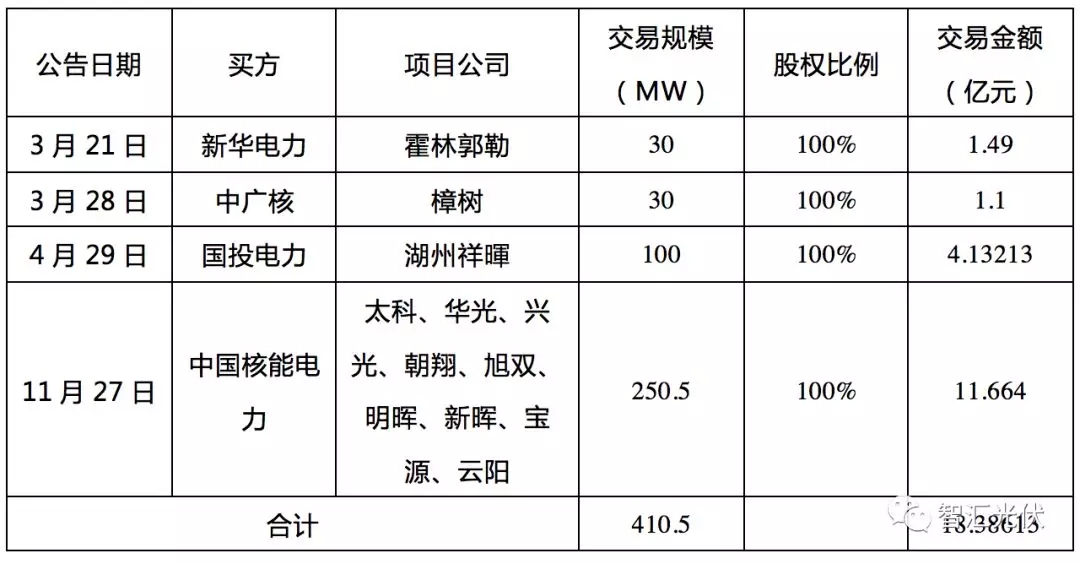

13座光伏项目公司的股权,总规模410MW,交易金额达到18.38亿元。

2、江山控股——410MW

仅2019年,江山控股就出售了13座光伏项目公司的股权,总规模410MW,交易金额达到18.38亿元。

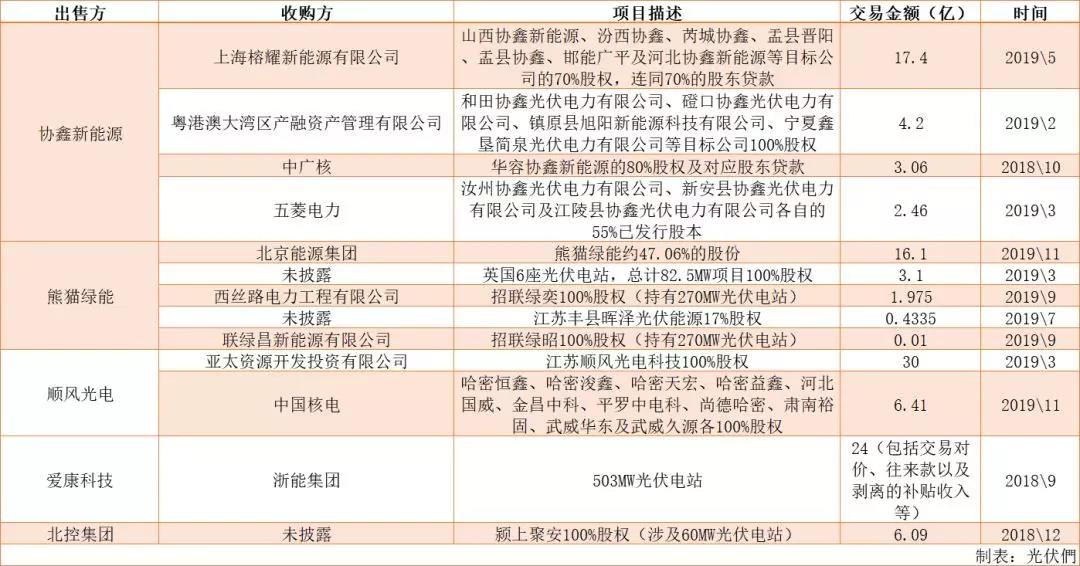

3、协鑫新能源——出售1.5GW

2018年10月24日,协鑫新能源向中广核太阳能出售华容协鑫新能源的80%股权,涉及160MW光伏电站的交易,总交易额为3.06亿元。

2019年,协鑫新能源共出售了26座光伏项目公司的55%~100%股权,总规模1337MW,交易金额达到27.26亿元。

4、爱康科技——约1GW

2018年9月,爱康曾向浙能集团出售503MW的光伏电站,交易额为24亿元。

2019年7月23日,华东新华能源投资有限公司受让无锡爱康电力51%的股权,从而获得约500MW光伏电站的控股权。

5、仍然活跃的民营投资企业

目前,市场上仍然比较活跃的民营光伏电站投资企业,只剩下:晶科电力、正泰新能源、阳光电源、特变电工、通威、信义几家。

2019年平价上网和竞价项目中主要企业的项目规模中,基本就可以看出各企业的活跃度。

三、央企是白衣骑士吗?

1、央企、国企大量收购存量电站

在2018年之后的电站交易中,收购方无一例外,都是国企、央企!

除了国电投、三峡、中广核、中节能等传统光伏投资央企之外,华能新能源、中核集团、山东水发集团等国企、央企成为最近一年表现最活跃的收购方。

其中原因无他,唯“现金流”耳!

2012年的行业低谷之后,银行普遍对光伏行业采取了“谨慎”贷款的态度。因此,业内大量光伏电站都是通过融资租赁的模式开展的。考虑到补贴拖欠的原因,租赁方一般给项目3年的宽限期,宽限期内,可以只还利息,不偿还本金。

2016年3月之后的光伏电站均未进入前七批目录清单,2019年开始,这些电站则面临还本付息的压力。没有现金,也只能卖电站了!

截止2018年底,中国并网的光伏电站超过170GW。其中,民营企业投资的约占110GW。目前,全国仅有50GW进入补贴目录。这种情况下,收购方有非常大的选择余地,各种收购条件都非常苛刻!

从来就没有什么“白衣骑士”!然而,也有业内人士称:无论价格高低,电站能卖出去已经算是万幸了!

2、新增电站已经是国企为主

从上面的2019年平价上网和竞价项目中主要企业的项目规模表中,已经十分清楚的看出:未来,国企、央企凭借其雄厚的资金实力、低廉的融资成本,成为光伏电站的主力。

笔者统计了前三批领跑者电站中标企业的性质。2016年的第二批领跑者中,民营企业到达巅峰,中标超过50%的规模!而2018年的第三批,民营企业进展23%的规模。

而2019年的最后一批应用领跑者,则仅有正泰、晶科两家民营企业,中标规模仅占比13%!

表:第三批领跑者奖励指标项目中标电价(元/kWh)

四、结语

民营光伏投资企业,从2011年开始就活跃在青海高原之上,到2016年、2017年达到最活跃的高峰,再到2018年、2019年的大规模离场,代表着光伏行业一个时代的落幕。

未来,国企、央企“成熟、稳重”的特点,将成为光伏行业的主色调。