“为了实现碳达峰目标,到2030年我国新能源装机要达到12亿千瓦以上,到时我们至少需要2亿千瓦以上的储能设施。现在我国的抽水蓄能装机在4000万千瓦左右,受制于建设周期问题,到2030年我国抽蓄装机最多只能达到1亿千瓦。那么,剩下的1亿千瓦储能要怎么布局?”4月14日,在第十届储能国际峰会暨展览会开幕式上,国家电网公司总工程师陈国平向全体与会者抛出了这样的一个棘手问题。

据记者不完全统计,今年以来,全国范围内已有超过10个省(区、市)公开发布文件,要求新建新能源电站配置相应比例的储能装置。常见配储规模在10%—20%之间。

面对1亿千瓦的庞大储能需求,当前地方主推且最为常见的发电侧小容量、分散式配储能否担当重任?在成本和效率方面,这一模式是否存在短板?在可再生能源高速增长的未来,我们到底需要怎样的储能?

“存一度电比发一度电还贵,为什么要存呢?”

“存一度电比发一度电还贵,为什么要存呢?如果不是政府强制要求,谁会做这样的买卖?”有可再生能源开发企业相关工作人员坦言,出于并网压力,在新建发电项目时,发电企业有时不得不选择配置储能。

存一度电要花多少钱呢?在今年的全国两会上,通威集团董事局主席刘汉元曾在人大建议中指出,根据对储能系统的财务测算,即便采用成本相对便宜的锂电池方案,其成本依然达到了约0.44元/度。

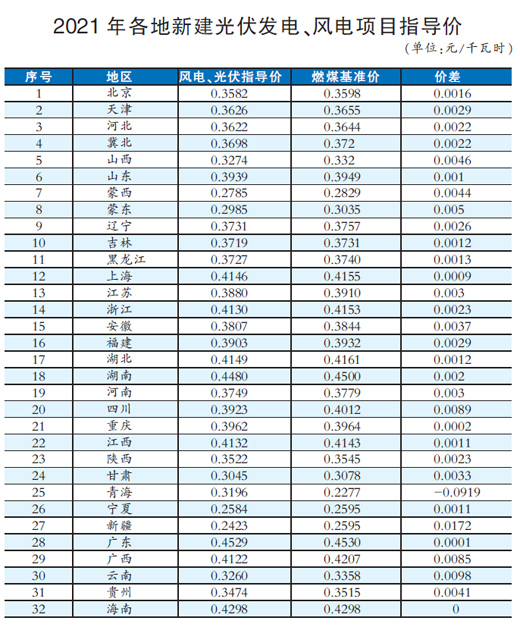

发一度电能卖多少钱呢?不久前,国家发改委就2021年新能源上网电价政策征求意见。根据征求意见稿,2021年,新建可再生能源发电项目的指导上网电价统筹考虑2020年各地燃煤发电基准价和市场交易平均价分省确定。最终上网电价不得高于指导价。而在已公布的共计32个地区中,仅有湖南和广东两地的指导电价超过0.44元/度。

“目前,越来越多的省份实现了光伏发电平价,而在电价较低的地方,其电价通常维持在0.2-0.3元/度左右,如果再增加储能设施,对企业来说显然是一笔不小的开销,很难算过账来。”一位从事储能项目规划设计的业内人士告诉记者,“但现在光伏电站配置储能已经成了政策问题,并不是说算不过账就可以不上了。虽然文件上使用的是‘鼓励’‘优先’等字眼,但如今新能源项目份额竞争越来越激烈,不配储就拿不到项目,等于直接失去了竞争资格。企业只能硬着头皮上,实际上就是强制的。”

不仅如此,许昌许继电科储能技术有限公司副董事长田志国还指出,目前,我国储能虽有一定程度的发展,但仍属新生事物,储能电站相关的专业技术支持和运维人员都十分缺乏。“现在,传统的变电站基本都是无人值守的。储能电站理论上可以按照无人值守去设计,但现阶段我们还是不太放心,还是需要懂行的专业人员进行操作。那么从节约人力资源的角度出发,肯定是集中式建设大容量的储能更好。”

刘汉元指出,相比大容量集中储能,发电侧小容量的储能系统投资建设的成本较高、充放电效率较低,客观上不合理地推高了可再生能源的建设成本与电力价格。

“在电站端强制配置储能,存在巨大资源浪费”

除经济性因素外,在一些使用场景下,电源侧小规模、分散式配储更是“有心无力”。

“新能源出力的波动有多大?今年1月6日到8日,我国受到寒潮天气影响。在寒潮来临之初,风非常大,国网经营区域内,风电出力一度达到1.1亿千瓦/天左右。寒潮过后,出力下降到约6000万千瓦/天。而且由于连续几天低温天气的积累,用电负荷增加了约5000万千瓦/天。”陈国平直言,“出力下降叠加负荷上涨,里里外外就是1亿千瓦。相当于三天寒潮时间里要启动200台50万千瓦装机的机组。”

陈国平进一步指出,在长时间的静稳天气下,可再生能源可能连续多日处于低出力状态。“在去年夏季极热无风的情况下,华北地区的风电低出力最长持续了58小时,东北达到92小时。去年冬季,西北地区在一次冷空气间歇期中,风电低出力达到120小时。光伏的冬季低出力持续时间则更长。去年冬天,华东和华中地区光伏低出力最长曾维持8天左右,湖南和江西的部分地区甚至达到10天以上。”陈国平表示,可再生能源的日内波动尚能通过储能平抑,但面对长时间静稳天气带来的持续低出力,完全依靠储能“填谷”,成本将非常高昂。

刘汉元表示:“电网系统的运行方式与局部消纳能力实时变化。在电站建设时,统一按一定比例配置分散式储能设施,相比在电网侧集中配置储能,先天存在无法灵活调整、整体利用率偏低的缺陷。而且电站与电站之间不平衡出力是常态,在电网系统内可自然形成类似‘蓄水池’的缓冲调节能力,而在电站端强制配置储能,则存在巨大资源浪费。”

国内某参与风电储能项目建设的企业负责人向记者透露,该公司在去年建设的几个配储电站就曾出现刘汉元所说的“资源浪费”。“都是根据地方要求按照10%配的储能,有5MW的,也有10MW的。但是半年多来,电网一次都没调度过,平时还得充电维护。零散小电站配的储能利用率太低了。”

为此,刘汉元建议,应将抽水蓄能电站、储能基地纳入电力发展规划与统一调度范围,由电网公司在网侧集中配置储能系统,其成本由所有用户均摊。

“目前需要搞清楚的是,配置储能到底是为了什么”

那么,发电侧的小规模分散式配储究竟适用于怎样的场景呢?

2019年,新疆自治区发改委印发《关于在全疆开展发电侧储能电站建设试点的通知》,鼓励光伏电站合理配置储能系统,储能电站原则上按照光伏电站装机容量20%配置;对于配置储能电站的光伏项目,原则上增加100小时计划电量。

中国电建西北院储能与微电网研究中心副所长田莉莎表示,新疆提出的“增加100小时计划电量”政策,在很大程度上缓解了配置电化学储能的高成本问题。“以装机规模10万千瓦、电价1元/度的计算,多发100小时即增加了1000万度的电量,对应增加了1000万元的收益。对于已建高电价的光伏电站,配置储能后,几年内就可收回储能投资。而在平价上网的大趋势下,上网电价要低一些,新建光伏电站收回储能投资的时间也要相应延长。”

“目前需要搞清楚的是,配置储能到底是为了什么,要解决什么问题。不能仅仅为了配置储能而配置储能。”中国化学与物理电源行业协会储能应用分会秘书长刘勇指出,可再生能源电站侧强制配储的政策值得商榷。“储能的配置最好还是从各地区的全局规划出发,按照每年新增新能源装机规模,确定火电、抽水蓄能和电化学储能的建设比例。同时,应结合各地新能源发展规划进行商业模式探索,最大限度发挥储能系统的使用效率和经济效益,避免无效配置造成浪费。”

评论:储能建设要避免各自为政

“增量新能源项目全部配置储能设施,配置比例不低于5%”“新建新能源项目储能容量原则上不低于新能源项目装机量的10%”……近期多地相继出台的强制政策,让“新能源配储”成了能源电力领域的舆论热点。这表明业界已形成共识,储能在服务新能源消纳的过程中能够发挥作用。但强制配备、“一刀切”,就能让储能充分发挥优势、体现自身价值吗?

事实上,去年湖南、青海等地已出台过此类措施,但一路实践下来,结果并不理想,政策搁浅者有之,废除者也有之。在此背景下,新一轮的强制配储,究竟能收获多少实效,仍需打上一个大大的问号。

储能是位多面手,可以建在发电侧或电网侧,也可以建在用户侧。尤其是电化学储能,不像抽水蓄能那样对地质条件要求苛刻,它可以小规模、分散式建设,能够布局于电力系统的各个环节。但在与电力系统融合的过程中,储能曾在电源侧出现过利用率不高、产能搁置等问题,远未物尽其用。

另外,储能还存在“叫好不叫座”的问题。例如,在电网侧,抽水蓄能电站的“十三五”规划目标为装机达到4000万千瓦、开工规模6000万千瓦。但截至2020年底,二者实际规模均在3000万千瓦左右,任务实际完成量大打折扣。期间,电化学储能虽然增速较高,但截至2020年底其装机规模也仅为300万千瓦左右,如此小的体量对实现新能源电力上网,保持电网高效安全运行来说可谓杯水车薪,难担重任。

储能被视为可再生能源真正实现大发展前的“最后一公里”,大规模建设储能的必要性和紧迫性不言而喻。这样一个深受重视和认可的产业,为何一直难以打开局面?作为建设投资主力的电网企业,又为何一度叫停抽水蓄能项目的投资?核心原因在于,现有电价机制根本无法保证投资者获得合理收益,企业当然不愿意做这种亏本买卖。

但问题不仅仅出在价格机制。由于缺乏宏观统筹规划,全国各地都有“各自为政”的冲动,在制定出台相关政策时,只顾自己的一亩三分地。这种只见树木不见森林的做法,让储能产业面临严重的管理碎片化问题。

不谋全局者,不足谋一域。储能行业之所以出现“一刀切强制电源侧配建储能”“建成半年却从来没真正用过”等怪象,根源就在于行业整体发展散乱无序,缺乏科学规划和系统管理。

因此,储能产业发展不能就储能论储能,而是需要从安全效益、经济效益、社会效益等多维角度综合考量。应在提高电力系统安全可靠性的前提下,以能耗最低、投资最优、可再生能源充分消纳等为目标,统筹不同技术类型和应用需求,测算各地区合理的储能建设时序与规模,滚动规划区域电网储能容量,引导储能在发挥其应有价值的同时,获得合理收益。最终实现“多赢”的局面。

在碳达峰、碳中和目标下,在“构建以新能源为主体的新型电力系统”的要求下,能源电力行业对于大规模建设储能需求,从来没有像今天这样强烈。值此关键时刻,能源主管部门需主动作为,从全局性、系统性角度,统筹规划部署储能建设。唯有如此,储能才能真正实现可持续、高质量发展,为今后海量新能源电力的消纳保驾护航。