转眼已到四月中旬,新冠疫情以意想不到的趋势席卷海外绝大部分国家,长时间的防疫措施对全球经济的打击是非常明显的,世贸组织报告称,预计艰难全球贸易将暴跌13%-32%。其中尤其是北美和亚洲的出口会受到严重影响。

而集中了光伏硅片电池70%以产能上的中国,不可避免的已经受到了冲击,这一点将在2季度尤为明显。目前,随着欧美、东南亚和拉丁美洲地区的疫情扩散,分析机构普遍对二季度海外光伏市场持悲观预期,并且目前看来并没有明显迹象表明三季度和四季度会有市场反弹情况。

疫情爆发初期,各国大型光伏项目只是减缓开发进度、安装劳动力受影响,但是光伏們了解到,目前多个市场的项目开发暂停,虽然欧洲和越南地区有逐步解禁的消息,然而有限的航班、出入境的隔离期限措施以及许多潜在的因素影响,项目开发人士无法做出短期内商务出差的计划。

距离光伏們在三月下旬发布的采访海外光伏市场疫情影响初现:户用、分布式缩减,地面电站延期但并未停滞仅仅三周时间,疫情之下全球主要的光伏市场已经发生了巨大的变化。

欧洲疫情高峰将过,快速恢复指数排名靠前

在4月9日,SolarPower Europe举办的线上研讨会上,大部分发言人对太阳能行业从疫情中复原都颇具信心。SolarPower Europe执行顾问兼市场情报主管迈克尔.施梅拉(Michael Schmela)表示:“covid-19的影响遍及所有欧洲行业。在太阳能领域,我们将看到由于材料供应和欧洲封锁导致的需求放缓,光伏项目短期延迟。然而,从中长期来看,尤其是各个国家如果能够坚持在能源和气候方面的决心的情况下,该行业有望迅速复苏。就目前而言,我们必须确保欧洲的任何刺激方案都有利于清洁能源技术,成为光伏发电和可再生能源复苏的支柱,这将进一步创造就业机会,为欧洲带来巨大的经济和环境效益。”

已经有消息称,随着新冠肺炎死亡率和感染率的下降,欧洲一些国家开始制定旨在最终恢复正常社会生活的计划。其中西班牙、德国、奥地利、丹麦、捷克等国已相继表示将放宽因应对新冠疫情而采取的封闭措施。根据BBC在4月7日发布的“能够从新冠病毒疫情蔓延引发的经济危机中快速恢复国家排名”,德国、英国、法国、西班牙、意大利均排在前35名之内。

据西班牙最新消息,4月13日起政府已经恢复光伏电站的建设。在此之前,由于疫情爆发西班牙要求3月30日至4月9日之间取消或禁止一切非必要活动,这使得光伏项目的建设和光伏电站的运营陷入瘫痪。

现在,大型光伏开发商可以重启工地建设了,这对以大型项目为主的西班牙光伏市场意义重大。

西班牙以外,欧洲几个重要的光伏市场中,户用和大型地面电站明显受到了疫情的影响,工商业电站受到的影响略低于前两种类型。

以荷兰为例,光伏們了解到,荷兰今年有30-40%的光伏电站是户用屋顶和大型地面,其余全是工商业电站。“工商业电站的安装商还在陆续提货,不仅是荷兰,德国也是类似的情况。”某一线组件的欧洲销售表示。

必须注意的是,欧洲太阳能行业还面临着新的威胁,由于用电量下降带来的电价冲击,有可能对欧洲大规模的能源市价影响深远,对其发电厂收益引发连锁反应,可再生能源投资和项目发展可能变得更加举步维艰。

美国户用大减,地面安装量将减少2-5GW

虽然美国的新冠肺炎感染人数增长速度有放缓趋势,但是还没有达到峰值。《华盛顿邮报》援引消息人士的话报道称,特朗普正计划在5月1号前开始“复工复产”。疫情对美国的光伏市场的打击是全方位的,从就业人数到装机量,从户用到大型地面电站。

美国多家住宅太阳能安装商包括知名的Sunrun,Sungevity在内的企业纷纷裁员,美国知名组件企业SunPower 采取了多项措施节省运营成本并撤回了2020年财务指导。此外,加州的一些产能非常小的组件厂也已停产。

尽管如此,美国光伏电力市场的投资和交易并没有停止。宜家的所有者英格卡集团(Ingka Group)在收购了美国两个太阳能光伏项目49%的股份后,又收购了这两个光伏项目。这两个项目分别位于德克萨斯州和犹他州,装机容量为403MW,将成为美国最大的光伏项目之一。Light source BP在成功融资2.5亿美元开发得克萨斯州260MW光伏电站之后,近日又争取到了阿肯色州的一个132MW的光伏项目电力采购协议。

摩根大通和美国银行等机构以及表示,他们仍然对光伏项目有兴趣,并正在努力保证给与光伏行业足够的信心。

印度疫情危机即将爆发,东南亚只能“线上开发”越南

4月11日,印度新冠确诊人数日新增创新高达到了1226例。多位负责印度光伏市场的开发和销售人员向光伏們透露,由于印度的几个大城市包括新德里、班加罗尔、孟买等人口密集,尤其是贫民区,而新冠病毒给公共卫生带来了莫大的压力,目前印度全国处于“封锁”阶段,工商业停工,当地媒体担心疫情可能会由此从大城市扩散到医疗基础更薄弱的农村地区。

由于80%的印度太阳能行业都依赖从中国进口光伏产品,加之劳动力短缺,新冠疫情造成的中断将“重创”印度太阳能行业。

伍德麦肯兹预测,这一亚洲国家今年的太阳能项目开发量将减少2.9GW,较最初预期下降24.8%。下降意味着今年全年的新开发项目仅为8.9GW,较2019年新开发项目减少0.6GW。

不仅如此,在已经进行的项目中,印度光伏联盟(NSEFI)曾声称,因为疫情导致的中国推迟交货影响了大约4GW的项目进程。不过,“这一数字很有可能增加到5GW左右。因为印度的2020财政年度是到明年三月份,所以这些项目很有可能都会推迟到明年一季度再并网”,一位负责印度市场开发的业内人士这样说。已经有分析机构将印度二季度的组件需求调低至1GW,并表示三季度还要视疫情发展情况而定。

东南亚地区最能打的越南,在近日公布了新的FIT上网电价,这使得有一大批项目需要在2020年底之前并网,但是疫情的原因,项目进程无法加快速度,商务谈判也只能电话邮件往来,并不能解决重要的签约事宜。

一位负责越南市场的开发人员告诉我们。“越南政府计划在4月15日开始逐步解封,实际上越南的项目还是挺赶时间的,但是我们所在城市没有解封,只能干着急,没法去跟客户谈判。”

菲律宾、马来西亚、新加坡、菲律宾、泰国等国家陆续宣布了半个月到一个月不等的“封城”措施,从一定程度上影响了光伏进出口供应链,光伏项目方面的开发也有不同程度的延期和取消。

经济堪忧的拉美,巴西无限期推迟系列光伏项目招标

拉美地区疫情防控不容乐观,根据世界银行12日发布的一份关于新冠肺炎疫情对拉丁美洲和加勒比地区经济影响的报告,预计2020年拉美和加勒比地区整体的国内生产总值将缩减4.6%。巴西、墨西哥、阿根廷排名前三。

疫情防控措施叠加经济下行,给拉美地区的光伏市场带来的影响是前所未有的。光伏需求已经下降,同时加上货币贬值(尤其是巴西),光伏系统的价格正在上涨。

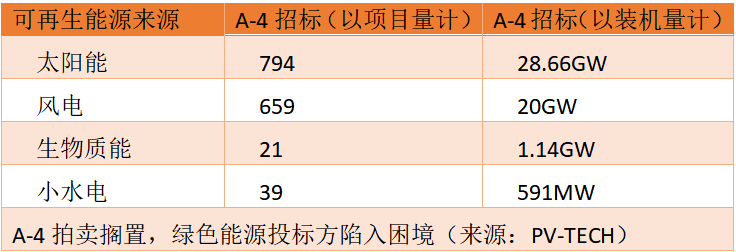

巴西能源部已经在一项决议中宣布,将无限期推迟系列光伏项目招标(),包括可再生能源的招标(A-4)和不可再生能源的招标(A-6)。这使得原计划今年5月28日举行的A-4招标的近800个太阳能项目因而受挫,总的项目方案容量高达28.66GW。

中东大项目竞争激烈,非洲疫情可能叠加粮食危机

近日,沙特国家可再生能源项目(NREP)第二轮投标包括1.4GW的光伏发电厂和70MW的光伏发电设施,入围的企业包括沙特水电,丸红,道达尔等七家公司全是实力雄厚,融资能力超强的能源投资大户。毕竟之前的几个GW级的大项目已经一再刷新纪录,1.6美分/KWh的电价已经不会再让人跌破眼镜,而是感慨竞争之激烈,毕竟沙特第二轮光伏计划最初吸引了250名竞标者。而入围的还是那七个“老面孔”。疫情使得中东地区的大型光伏项目从整体进程还是有影响的,只是不像其他市场的影响那么严重。

而公共卫生环境堪忧的非洲地区,疫情已经开始扩散到了农村地区。雪上加霜的是,非洲部分地区正经历第二波蝗灾,而这一次的数量是几个月前第一波蝗虫的20倍之多。

蝗灾对埃塞俄比亚、埃及等地的粮食生产造成了严重的破坏,这可能导致非洲一些贫困国家或地区则需要食物紧急援助。

除了以上提到的市场,日本、韩国和澳大利亚因为疫情爆发初期就采取了严格的控制措施,目前光伏项目开发还在进行,只是略微减缓。比如东京地区的项目开发人员尽量采用在家办公的方式,除了要求业主、承包商等必须面对面签字的听证会之外,其他都在线上有序进行。而澳洲地区,大型项目一般都是地广人稀的郊外,开发过程相对受影响较小。

分析机构对日韩、澳洲地区的装机预测并没有像其他区域下调的那么多,以日本为例,PV infolink预测该市场全年组件需求在6.6W左右。于此同时,海外疫情带来的不确定性也让人们把目光更多地转回到了国内市场。4月14日国内两个开标价格已经让人们看到了市场竞争的惨烈,中核汇能海西州100MW光伏电站EPC中标候选人价格公布,河南中核五院报出了2.81元/W的价格,这是EPC价格首次突破3元/W大关,而华能枣阳新市200MWp地面光伏电站项目组件采购中标候选人公示,晶澳太阳能对405W以上的高效组件报出了1.59元/W的报价,据光伏們了解,在此次竞标中,最低的开标价格低至1.577元/W。

危机总是危险与机遇同行,随着澳大利亚、欧洲、美国等各国政府逐步做出针对新冠疫情的一系列减税,增加可再生能源使用补贴等,光伏市场的投资和电力交易有希望在疫情过后恢复活力。