这世界,永恒的不变,就是“变”。

对于光伏产业,借用《大话西游》的经典台词,也许,我们猜中了开头,却未必能猜中结局。

颇为难熬的2019已经过去,扑面而来的2020,我们依然会如此的“南”吗?基于对光伏2019的观察和总结,笔者对光伏2020做出十大疑问,或者说十大“猜想”,欢迎大家一起探讨、拍砖、留言。

一:到底是什么在阻碍光伏发展?

当我们,当全球各种研究和咨询机构,当各路权威专家为光伏鼓与呼,并乐观预测十四五,以及未来10年、20年,光伏产业发展的巨大空间时,我们却一次次发现,这个光明行业的阻碍因素依然无处不在。中国光伏取得了巨大的成就,但不得不承认,面对传统能源,我们依然是弱小的。最近一两个月发生的一些热点事件,再次提醒光伏人,行业要发展,更要全方位分析问题,甚至更要“跳出光伏看光伏”。

比如,华能集团榆林伊当湾光伏项目的争议与调查,“建光伏电站砍了10万棵树”等传言,依然会让很多非业内人士,对光伏行业产业极多误解,非正面的公众舆论依然会长期影响一个行业的美誉度,影响其长远发展;又比如,去年底,某省能源局“2020年光伏保障收购拟安排900小时,其余全部参与市场化交易!”的《意见稿》引起行业巨大争议。

再比如,当我们乐观的预计到2050年,光伏在全国发电总量中的占比能达到35%甚至更高的时候,不少传统能源的权威人士“愿意”给出的答案却是1.5%—3%。这是多大的差距?

以上类似案例不胜枚举,综合来看,当我们在高呼“煤炭已死,光伏永存”时候,光伏的发展实际上依然阻力重重,任重道远。

二:光伏政策还要等,等,等?

等,对于光伏人而言,终究是煎熬和痛苦的——特别是政策。

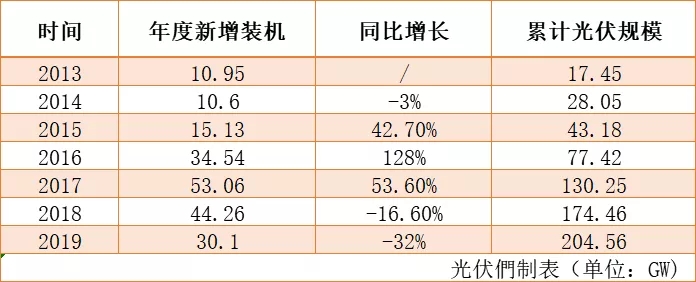

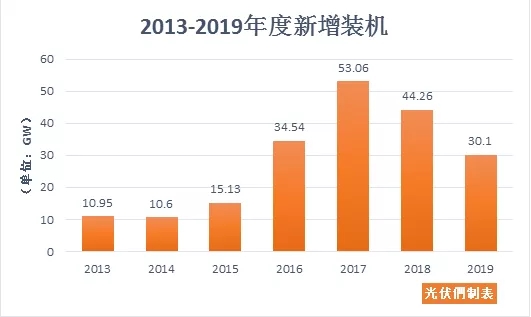

智汇光伏的王淑娟老师总结说,“等,用来总结2019年国内光伏行业的状态,似乎再恰当不过!”1月—4月等指导电价,1月—5月等竞价政策,6月—7月等竞价结果,我们等补贴解决方案,我们等隔墙售电放开,到了年底我们又到年底又等指导电价。

2020年,我们还需要再等吗?

去年11月底前,国家能源局就2020年光伏的管理政策已经开了6次征求意见会,当时有消息称,12月份就可以将正式稿发出来。然而,最终等来的还只是征求意见稿。众所周知的是,文件中几个刺眼的“X”,也透露出国家能源局的无能为力。

想起有位龙头企业的掌门人2019年曾和黑鹰光伏说:“常言道,一年之计在于春,但你说这春天都过了大半了,光伏的春天在哪里?你说这政策.......”

光伏人最怕什么?不怕吃苦,不怕投入,不怕技术问题,不怕任重道远,就怕政策的突发或无限延迟。政策如老牛慢车,犹抱琵琶半遮面,让你望眼欲穿。2020的光伏政策,我们会不会又一次等得花儿都谢了?

三:三角债能否缓解?

“531”后至今,很多光伏企业活得很难。

新能源行业庞大的“三角债”规模就是就是证明。

黑鹰团队曾统计发现,不只光伏,风电的三角债规模也旗鼓相当。

一些列数据显示,压在新能源企业身上的债务大山还在加速膨胀。

其一是,截至9月末A股83家风电、光伏上市公司应收账款及票据规模达2148.68亿元,约同比增加了56.08亿元。应付账款及票据规模为2177.85亿元,略高于应收款规模,很多行业巨头将应收账款压力向上游供应商转移。

其二,截至9月末这83家新能源公司长短期借款合计为2690.29亿元,而它们拥有的货币资金总和为1435.84亿元,两者存在1254.45亿元资金缺口。

其三,40家新能源公司资金净值为负数(存在资金缺口),14家企业资金净值更是在负10亿元以上,这里面出现多个行业巨头的身影。

产业加速洗牌之下,已有不少企业陷入经营困境或者陨落;“活着”的不少企业,也面临着巨大的偿债压力,部分老牌巨头都发生了债务逾期,甚至部分企业被列入了失信被执行人名单。

扑面而来的2020,新能源行业的“三角债”问题会得到缓解吗?

四:补贴拖欠能否有效解决?

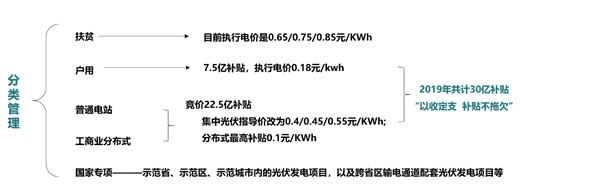

补贴拖欠,这已经是个老问题了,是让无数光伏企业揪心焦虑的问题,也是让新能源行业出现巨量“三角债”的主要原因。

去年12月底,国家能源局下发的相关意见稿中,暂未明确2020年度补贴总额、户用补贴额度分配以及竞价指导价和户用补贴强度。

国家电投超过300亿、三峡超过100亿、中广核超过150亿元、协鑫新能源90亿元……补贴被拖欠在数亿元的光伏投资企业比比皆是,不仅是民营企业,就连一些“财大气粗”的央企都数次在相关会议上呼吁主管部门想办法为补贴拖欠找到一个解决的口子。

对于民营企业来说,受补贴拖欠所累,这是一场事关“生死存亡”的考验,2019年频繁的电站交易印证了这一点——为了生存下去,民营光伏投资企业不得不通过变卖资产的方式获取现金流;对于这些电力央企来说,在背负数百亿元的巨额补贴包袱之后,其相关负责人也在年终述职时无法交待。

据光伏們的报道,目前可再生能源电价附加基金的征收总额仅能满足2015年底前已并网项目的补贴需求,“十三五”期间90%以上新增可再生能源发电项目补贴资金来源尚未落实,截至2018年底,电价补偿累计缺口达2331亿元。中国可再生能源补贴拖欠已经给光伏投资企业带来了数千亿元的“应收账款”,整个行业不堪重负。

2020,补贴拖欠的问题,能否缓解,能否有效解决?估计,还是“南”!

五、强势扩张和投资会否继续?

一面是不少企业部分产能的停产,一面是不少企业的强势扩产。这是光伏2019的一大“奇观。”

黑鹰光伏曾统计发现,截止9月,32家光伏企业公布的投资规模在亿元以上的重大在建工程达到了82个,投资约算合计达824.93亿元。其中,隆基股份、通威股份、中环股份、东方日升、爱旭科技等企业高效产能的扩张最为凶猛。

我们近期最新统计发现,如果算上电站投资项目等,2019年,光伏企业产能与项目投资的金额超过了4000亿元。

已经到来的2020,您认为,类似的凶猛扩张是否还会继续?

六、2020将是部分企业的“裸泳年”?

“只有当潮水退去的时候,才知道是谁在裸泳”

光伏的2020,是否就是潮水加速退去的一年?

惨烈竞争之下,几家欢喜几家愁?有几个数据可以体现出光伏企业目前面临的压力。比如,截至去年10月底,56家光伏企业担保总额高达约1308.5亿元,前30名企业担保总额都在10亿元以上。部分企业已经爆出了担保危机,企业面临巨额补偿,甚至破产重整危机。

首先闹得沸沸扬扬的是是江西旭阳雷迪,自2018年6月爆发讨薪事件以来,不断被爆出停产、裁员、员工维权、破产重整等新闻。老牌光伏企业昱辉阳光近年迅速式微,同样是老牌光伏企业,海润光伏在2012年-2018年7年间连续累计亏损达75.16亿元,并在今年7月12日以“退市”落幕。

曾经的“老大哥”英利2018年被退市。顺风清洁能源在2015年-2018年合计亏损超过55亿元。2019年8月6日,天龙光电发布公告称,上市公司的3个公司账户和1个工会账户被冻结,账户余额累计超过30万元。公司设备制造生产线继续停产。也就在2019年,汉能陷入讨薪事件长达半年之久。

类似的例子还有很多。此外,根据媒体统计报道,昌盛日电、中民新能、青岛瑞元鼎泰、保定天威英利、黄山睿基等不少光伏企业成为“失信被执行人”。

残酷竞争,优胜劣汰,伴随洗牌和产业集中度的提升,2020,可能真会成为不少光伏企业的“裸泳年”。

七:是否会有更多光伏企业实现上市?

登陆资本市场,这是诸多光伏企业仍怀的梦想。

黑鹰光伏曾统计发现,截止目前,中国已有80家左右光伏企业抢滩美股,登陆港交所,战A股。

此外,截止目前,28家光伏企业从新三板摘牌;正信光电、海泰新能、阳光中科等78家光伏企业仍在新三板征战。

特别值得注意的是,截止目前,仍有11家光伏企业正全力向资本市场发起冲锋。这11家光伏企业中,有的正在以IPO方式登陆资本市场,代表企业有天合光能、中信博、上能电气、杨凌美畅、明冠新材等;有的企业则选择借壳术期望抢先登陆A股;还有的已进入报备、辅导阶段,代表企业汉能、古瑞瓦特、固德威等。

最新的消息是,证监会第十八届发行审核委员会2020年第10次发审委会议召开,晶科电力科技股份有限公司(以下简称“晶科电力”)首发获通过。这是今年过会的第9家企业。

晶科电力主营业务主要分为光伏电站运营和光伏电站EPC两大板块,涉及太阳能光伏电站的开发、投资、建设、运营和管理等环节,以及光伏电站EPC工程总承包、电站运营综合服务解决方案等。

八:国有资本的进击是否更加猛烈?

国有资本对光伏下游的进击已是众所周知,甚至可以说是2019年光伏领域的“热点词”之一。从4年前开始,国家电投、中广核、中节能、北控等央企、国企驰骋领跑者项目;随着国内大型地面电站市场由领跑者过渡至竞、平价项目,国企再度“开足马力”。

在国家公布的2019年竞价项目中,国家电投、中广核、大唐、广州发展新能源、华能、中节能六家公司拿下4528MW地面电站指标,占比近3成。而在平价项目中,根据项目公司对应股权情况统计,仅国家电投、华能、中广核、广东发展四家央企获得超3GW的指标,其中国家电投以1.1GW登顶,成为名副其实的电站“巨无霸”。

事实上,国企有国企的优势,民企有民企的优势。无论是大举进攻电站下游,还是接连接盘民营光伏企业,国企志在谋划新能源大棋,而这盘棋局的促成,既有国企的主动出击,也有民企的被动让步。

特别值得注意的是,叱咤光伏电站市场仅是国有资本进击光伏产业的一环,出于置换清洁能源资产、处置亏损产业、谋求新的增长点等因素,在光伏上游制造端和设备端中,国企也在悄然进场。

比如,山煤联手钧石,布局HJT;国家能源集团进入CIGS组件制造;中建材进入CIGS组件制造;平煤神马集团渗透高效电池片制造;三峡资本投资杭州纳纤,布局钙钛矿......

国资大面积加速入场,从电站到制造,到底会给光伏产业带来怎样的影响,特别是对分布式和户用领域的影响,目前尚难有准确的预测。

2020年,国有资本对光伏领域的进击还会加速吗?

九:2020还有多少降价空间?

价格战是光伏行业过去永恒的话题;换个角度,充分的价格价格竞争(非恶性),也有利于光伏早日全面实现平价上网。

根据智汇光伏王淑娟老师的统计,2019年,光伏产品的降价幅度从0~33%不等,降幅最小的是单晶硅片,虽然税由16%降低到13%,但售价上升了1分/片;降幅最大的是多晶电池片,降幅高达33%其他产品的降幅集中在20%左右。总体而言,多晶系列产品降幅高于单晶产品。2019年部分产品降幅高达33%,平均降幅20%左右。

在平价上网的“前夜”,在光伏十四五的过渡年,2020年,光伏是否还会出现惨烈的价格战,光伏产品到底会有多大的降幅?

十:单晶成为绝对主流?

过去的2019年,无疑是单晶对比多晶市场的“反转年”;而已经到来的2020年,单晶会否成为绝对的主流,甚至将多晶淘汰出局?

行业分析机构PV InfoLink数据显示,自2016年起,单晶产品开始呈现明显的上涨势头,全球市场占比从2016年的19%,提升至2017年的28%,2018年这一数据更是攀升至46%。

在过去的一年里,光伏领域的不少头部企业加速转向单晶。以晶科能源为例,这家龙头企业2019年来参与或主导的活动,其主题均基本围绕“高效化”、“技术变革”与“单晶新时代”展开。截至2019年底和2020年底,晶科能源将分别实现单晶硅片产能11.5吉瓦和18.0吉瓦、PERC电池(包括N型)产能10.6吉瓦和10.6吉瓦、自产组件产能16.0吉瓦和22.0吉瓦……

对于未来的市占,大全新能源张龙根分析,2020年单晶产品将占全球市场份额的80%。PVInfolink的分析师林嫣容也分析认为,2020年单晶PERC成为主流产品,多晶的市占率下降到20%左右。张治雨则分析,2020年的光伏产业,没有了技术路线的纷争,单晶路线将成为绝对的主流,Perc电池也会占据90%以上的市场份额。