2019年国内光伏市场极其惨淡!前三季度新增装机与2018年同期相比,下降54%,相当于腰斩!

在这惨淡的数据中,户用光伏则成为一抹最靓丽的色彩!

以三季度为例,三季度新增装机4.6GW,仅户用就占了2.1GW,几乎撑起三季度国内新增的半壁江山。

户用光伏,成为2019年国内光伏市场最大的亮点!

5个月新增3.6GW,明年给多少能干到年底?

10月31日,是享受2019年0.18元/kWh户用补贴的最后一天。户用的经销商,将又面临至少11月、12月两个月的政策空档期。如果相关政策无法在年底出台,政策空档期可能更长。

根据国家能源局5月30日的政策文件,给予户用3.5GW的总规模及一个月的缓冲期。如果不出意外,享受2019年0.18元/kWh户用补贴的总规模将超过5.3GW!

根据国家能源局各月的统计数据,6月~9月,加上10月预估的规模,5个月的新增规模将超过3.6GW。

一个严峻的问题摆在大家面前,明年给多大规模,才能保证大家全年都有活干?

或许,给8GW才能保证大家干到11月,加上12月一个缓冲期!

然而,如果要有8GW的市场体量,按照1200h考虑,即使给0.08元/kWh的度电补贴,也需要7.68亿元的总补贴额!

不知道财政部给2020年多大的补贴盘子,但应该比2019年的少。在补贴总额限定的情况下,规模和补贴强度本身就是一对互成反比的数据,此消彼长。

三分天下,山东独占一份!

如果把2019年全国的户用市场分成三份,基本格局是:三分之一:山东省三分之一:河北、河南、浙江三分之一:其他26个省份!

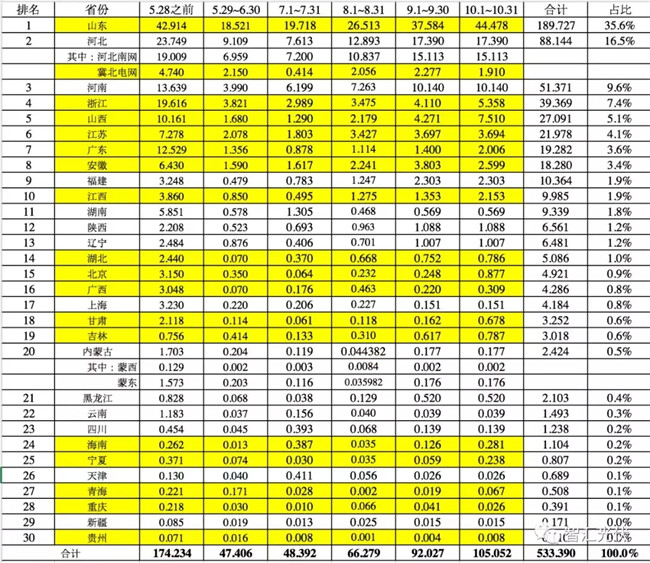

截止今日,共18个省、市公布了2019年10月的户用装机规模(合计规模占9月份的66%),尚有13个省、市未公布(合计规模占9月份的34%)。

根据公布的结果,大多数省份10月份的新增规模都超过9月份;如果未公布地区10月份装机按照9月份规模考虑,则10月份的总规模将达到1050MW;总规模达到5.3GW。

各省的各月新增规模如下表所示。其中,标黄的为10月份数据已出,未标黄的表示10月份数据尚不明确,直接采用了9月份的数据。

从上表可以看出,山东省凭借1.89GW约占了总指标的35%;虽然冀南电网、河南省10月份的数据尚未出炉,但基本可以判断,河北、河南、浙江三省占用了三分之一的指标。因此,山东、河北、河南、浙江基本占了全国户用总指标量的70%!

山东独占三分之一的户用市场,背后的原因大致可以分为三类:

1)天时:山东太阳能资源好山东是东南部沿海经济发达地区,太阳能资源最好的省份;河北是唯一太阳能资源跟山东相当的省份。在全国统一0.18元/kWh度电补贴的情况下,山东省的户用项目收益是东南部沿海最好的!

2)地利:山东省太阳能产业基础好山东省有一大批著名的太阳能光热企业,如皇明、力诺、桑乐等,山东老百姓对太阳能利用有天然的的接受度。而之前太阳能热水器的经销商,成为天然的光伏经销商。户用光伏发展最关键的是渠道,山东的渠道是全国最好的。

3)人和:山东协会工作起到极大的推动作用

每年4月份的太阳能展览是最具人气的地方性光伏展会,很多针对分布式市场的设备企业,除了SNEC之外,必然会参加的展会就是4月份山东的太阳能展览。据企业反馈,该展会签单量非常高。

从来没有随随便便的成功。忙完了10月份最后一单并网,进入11月份,山东的经销商们,便在山东光伏行业协会的组织下,一起探讨2020年户用的市场规划、商业模式。

考虑到户用光伏项目的渗透率,2020年,山东的户用光伏市场,还能独占全国的三分之一吗?