随着2019年的落幕,光伏行业又重新起航,踏上了新征程。经历了“水深火热”的2018年之后,2019年的光伏产业在“稳中求进、提质增效”的整体目标下走的较为稳健。

2020年恰逢“十三五”收官,“十四五”规划的关键年头,光伏行业发展再次步入“十字路口”。业内普遍认为,“十四五”期间,可再生能源将成为我国能源增量主体,以光伏、风电为代表的新能源制造业已成为中国能源装备制造和能源建设投资的重要新生力量。

光伏产业能够取得今天的成就离不开始终坚定执着的奋斗在一线的光伏人!回首过去的2019,业内哪些重大决策影响着行业发展大方向?哪些重大事件为我们留下了思考与启示?哪些市场动向又牵动着市场格局变化?

关键词1:平价&竞价

2021年将全面进入平价时代

在2019年这一光伏平价元年,“平价”、“竞价”亦成为贯穿行业发展的高频词汇,尤其是被官方纳入到政策制定中时,更是备受业内关注。

我国对光伏、风电平价上网工作的重视从政策出台上就略知一二。2019年4月至5月,从《关于推进风电、光伏发电无补贴平价上网项目建设的工作方案(征求意见稿)》、《关于2019年风电、光伏发电建设管理有关要求的通知(征求意见稿)》到《关于公布2019年第一批风电、光伏发电平价上网项目的通知》的公布,短短1个月的时间,20.76GW平价项目最终落地,其中16省光伏平价上网项目共14.78GW。

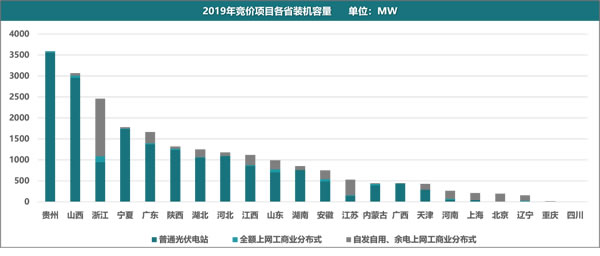

随后,《2019年光伏发电项目国家补贴竞价结果的通知》由国家能源局综合司于2019年7月10日公布,22省,22.788GW项目纳入到2019年国家竞价补贴范围。

国际能源网/光伏头条关注到,其中,贵州省装机规模3.6GW,占全国份额的15.8%,成为全国拟纳入国家补贴项目最多的省份;据测算,贵州省将获得4.5亿元的补贴规模。

光头君视点:正如部分行业专家所言,2020年或将成为我国光伏电站享受补贴的最后一年,2021年将全面进入平价时代。2019年度光伏补贴政策的出台时间的延迟也影响到了平价与竞价项目的建设并网,截至2019年10月,共2.78GW平价上网项目开工,但不可否认的是,从竞价上网到平价新时代的过渡在光伏行业发展过程中起到了划时代的历史意义。

关键词2:中美贸易战

中美贸易战持续升温

中国企业越挫越勇

2019年以来,中美贸易战持续升温!

2019年5月9日,美国宣布自2019年5月10日起,对从中国进口的2000亿美元清单商品加征的关税税率由10%提高到25%。随后,中国对贸易战发起反击。

根据《中华人民共和国对外贸易法》《中华人民共和国进出口关税条例》等法律法规和国际法基本原则,国务院关税税则委员会决定,自2019年6月1日0时起,对原产于美国的部分进口商品提高加征关税税率。其中,太阳能电池、逆变器以及变压器等光伏产品确定征收25%的关税。

国际能源网/关注到,201案是中美光伏贸易战的“导火索”。去年1月22日,特朗普政府公布了对产自中国的太阳能电池、组件启动201条款决议,将对光伏电池片组件在既有反倾销与反补贴税率基础上增加201关税,税率30%,未来4年每年递减5%,每年有2.5GW的进口电池片或组件拥有豁免权。

今年6月,201案有了新的结果。6月13日,美国贸易代表办公室(USTR)宣布对双面光伏组件授予201关税条款的豁免权,免于征收25%的额外关税。但在短短三个月后,美国贸易代表办公室(USTR)又将双面产品移出201法案中的豁免清单,10月28日,美国对于双面组件的关税将再次开始,不得不说美国人还真是善变啊。

近日(2020年1月2日),美国商务部发布公告,对进口自中国大陆的晶体硅光伏产品启动第一次反倾销和反补贴日落复审立案调查,对进口自台湾地区的涉案产品启动第一次反倾销日落复审立案调查。

光头君视点:今年的中美贸易战可谓是一波未平,一波又起。作为光伏产品出口大国,除了美国,中国与印度、土耳其等诸多国家贸易摩擦不断,但不可否认的是,贸易摩擦让中国企业越挫越勇,出口额逐年上升。2019年前三季度,我国向“一带一路”国家出口光伏产品65.69亿美元,占全部出口额的37.51%。表现较为明显的为光伏组件市场,2019年前三季度我国光伏组件出口高速增长,出口额147亿美金,同比上升45.5%,出口数量58GW,同比大幅增长86%。

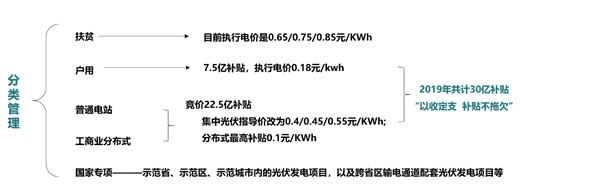

关键词3:光伏补贴

52.38亿元!

财政部1年内下发两批次光伏补贴

2019年,财政部下达了两批次可再生能源补贴。2019年6月中下旬,财政部出台了《关于下达可再生能源电价附加补助资金预算的通知》,下发可再生能源补贴约81亿元。其中,光伏项目补贴为30.8亿元,涉及到内蒙古、吉林、浙江、广西、四川、重庆、云南、陕西等7省(自治区、直辖市)。

11月20日,财政部官方网站发布《财政部关于提前下达2020年可再生能源电价附加补助资金预算的通知》中明确,下发可再生能源补贴约50亿元,光伏补贴涉及11省,共计21.58亿元;光伏扶贫2603万元,户用光伏3390万元、光伏电站及工商业分布式20.98亿元。接下来,预算明细中的其他省份(共12省)的相关政府也将陆续拨付2020年可再生能源电价附加补助资金。

据国家发改委能源研究所研究员王斯成测算,截止到2018年底,可再生能源补贴拖欠已经达到2000亿元。目前,行业人士都期盼2020光伏政策不要像今年出台的这么晚,同时行业专家提醒,2020年或将是光伏行业有补贴的最后一年,大家要有充分的去补贴心理准备。

此外,据国际能源网/光伏头条了解,截至10月31日,2019年度可享受国家补贴政策的户用光伏项目已全部告罄,享受0.18元/kWh度电补贴的户用项目总规模累计约5.3GW,远超年度计划的3.5GW新增装机量。

光头君视点:相对于2000亿元的补贴拖欠,这52.38亿元不过是杯水车薪,但两批次的下发也足以可见国家政府部门对可再生能源产业的重视程度。光头君也根据网络公开资料查询,上海、北京、广东、浙江、湖南、河北等15省市下发了针对2019年光伏项目的补贴政策,包括分布式光伏、光伏扶贫等,这也算得上释放的利好信号,无论是国家还是地方,对于光伏产业的支持并未懈怠,在这里让我们共同呼吁并期待2020年的光伏政策尽早出台,给足行业信心与保障。

关键词4:央企入局

“国家队”密集入局光伏

光伏集中度显著提高

2019年以来,在光伏政策的带动下,产业复苏态势明显,国有资本也嗅到了这些利好信号的释放,纷纷加速进军产业下游。

以电站交易形式密集入局是央企进军光伏的主要方式之一。国际能源网/光伏头条关注到,2019年光伏电站资产交易量再上一个新台阶;据初步统计,2019年1-11月光伏电站资产交易规模为3.35GW,交易金额近60亿元。

光伏电站运营属于资本密集型行业,在行业发生动荡之际,甩卖电站不失为明智之举,而央企庞大的资金支撑成为了强食光伏电站的重要筹码。

比如,去年11月,顺风清洁能源向中核东能源有限公司(中国核电(601985.SH)的全资附属公司)出售哈密恒鑫、哈密浚鑫、哈密天宏等11家子公司100%股权,总交易价为6.41亿元。据悉,其出售电站的原因主要是出于营运资金需要及降低债务水平。

此外,出售电站亦成为熊猫绿能在2019年的常态,据估算,熊猫绿能今年共出售近650MW的电站资产。这也是源于该企业现金流缺口较大,总负债率为224亿元,资产负债率70.3%,其偿债能力较差。

光头君视点:国有资本进军光伏是否意味着国进民退”的发展趋势正在显现?光头君关注到,今年以来,协鑫、顺风清洁能源、熊猫绿能等电站“大卖家”实际上是国内光伏电站持有“大户”,在现阶段的光伏整合期,行业集中度的提高显然比“国进民退”现象表现的更明显,更普遍。国有资本重视光伏发电等新能源产业,并不断投入大量资本,这也是国有资产保值、增值的需要,是国家能源战略的重要组成部分。只有央企、民企的共同合作,才能实现互惠互利,从而为共同推动全国乃至全球新能源转型,实现能源结构优化和清洁低碳发展奠定坚实的基础。

关键词5:组件4.0时代&大尺寸硅片

组件4.0时代到来

光伏技术博弈拉开大幕!

行业人士不难发现,2019年的光伏组件技术更新迭代速度比往年更快。在2019SNEC展会上,各大企业强势出击,纷纷推出半片、叠瓦、拼片等高效技术叠加的新型组件产品,一些头部企业不约而同的推出功率400W+高效组件产品,这也正式拉开组件4.0时代的技术博弈。

经国际能源网/光伏头条不完全统计,SNEC展会上有近20家组件企业推出400W+组件新品一些企业通过增大组件面积来提高组件功率。比如:东方日升的Jäger系列组件通过半片和多主栅组合技术,组件功率已突破400Wp。内部量产最高的组件效率高达20.4%;晶澳推出大尺寸九主栅单晶PERC半片组件,该产品达到了405W的高功率等等。

此外,硅片大尺寸化也是今年光伏技术的一大趋势,颇具代表性的包括隆基主推的166mm尺寸的M6硅片,以及中环首推的210mm尺寸的M12硅片等,未来硅片尺寸的增加是光伏制造的发展趋势,但还是要规范未来硅片尺寸,形成全行业共同采纳的标准。当然,可以肯定的是,步入竞价时代,大尺寸硅片从发电性能与利润空间为行业中下游长期健康发展铺路奠基。

光头君视点:在降本增效,平价上网的大趋势下,光伏市场的发展需要靠组件效率的驱动,如何使组件端单瓦成本做的更低是光伏企业共同思考的问题。虽然大尺寸硅片已成目前的技术主流趋势,但硅片尺寸的标准化还需要进一步明确;亚化咨询专家表示,TOPCon技术被认为是PERC电池极具潜力的发展方向,另外也有行业人士认为HTI是PERC下一代最具竞争力的技术,到底谁能站上下一个技术风口,还是需要市场的检验。

关键词6:单晶&多晶

2019:单晶反超多晶的重要转折年

对于这一老生常谈的话题,行业人士显然已经心中有数。

2019年单多晶市场份额差的逐渐拉大,年底前单、多晶用料价差明显分化,价差来到每公斤20元人民币。

据PVInfolink2019年12月26日数据显示,本周国内多晶硅片持续调降,价格落在每片1.53-1.58元人民币。虽然前期多晶用料价降降幅较大,也陆续反应至多晶硅片环节,但跌价走势仍尚未停止。

国际能源网/光伏头条分析了2019年度光伏组件招标情况来看,高效单晶组件的采购比例为75%-80%,尤其单晶PERC,以及单晶双面组件更是招标主流技术,其中标价格也反映出两者日益扩大的价格差;单晶400Wp及以上光伏组件的最低中标价1.8元/W,多晶硅光伏组件(不低于275Wp/片)的最低中标价为1.66元/W。

据PVInfolink预测,明年上半年光伏组件价格走势不容乐观,明年上旬交货的国内组件投标价格仍在下探,多晶组件价格反映中上游跌价,已快速降至每瓦1.5元甚至以下。

光头君视点:2019年可以总结为是单晶反超多晶的重要转折年。在部分多晶企业挤进单晶赛道的现状下,今年的单多晶之争取而代之的是高效单晶内部的技术竞争。在这里借用行业专家的观点,展望2020年的光伏产业,单晶路线将成为绝对主流,PERC电池也会占据90%以上的市场份额。

关键词7:光伏扶贫

854MW!8省率先公示“十三五”

两批次扶贫项目清单

提及2019年的光伏政策,除了备受瞩目的平价、竞价政策之外,光伏扶贫建设依然如火如荼的开展中。

2019年4月中旬,业内翘首以盼的“十三五”第二批光伏扶贫项目计划顺利下达,虽然第二批光伏扶贫项目计划中与第一批光伏扶贫项目计划相比,涵盖省份地区范围有所扩大,但1.67GW装机规模仅占第一批扶贫项目(4.186GW)的40%。

从装机规模来看,排名前三位的是河北、云南、甘肃,其规模数分别为348.58MW、319.95MW、314.59MW,占本批次电站规模的近六成;

前不久(2019年11月8月),国务院扶贫办综合司、国家能源局综合司联合发布了《关于完善光伏扶贫项目目录的通知》,意在要求各省梳理光伏扶贫项目信息并抓紧报送录入。报送范围为“十三五”第一批光伏扶贫项目,以及“十三五”第二批光伏扶贫项目下达的村级电站。

光头君视点 :第二批次部分省份光伏扶贫规模的调整是能源局、扶贫办基于此前各省上报的光伏扶贫项目计划而确定。目前,各省陆续报送各自的光伏扶贫项目信息,经国际能源网/光伏头条统计,截至2019年12月12日,四川、云南、甘肃、吉林、海南、山西、新疆、黑龙江8省分别对各省光伏扶贫项目信息进行了公示,共计854.00MW。

关键词8:泛在电力物联网

泛在电力物联网下

光伏企业面临的机遇与挑战

2019年全国两会上,国网提出的“泛在电力物联网“广受瞩目。这一概念的落地将实现电力系统各环节万物互联、人机交互以及全面感知等功能。据悉,2019年国网将开启“泛在电力物联网”投资元年,计划对外投资5126亿元,2021年智能电网投资将突破2万亿元。

泛在电力物联网为光伏企业带来了新的机遇挑战?光伏企业可将光伏与储能、智能运维、电费优化、能效管理、电能质量治理等结合起来,为用户提供更高质量、更多类型的电力服务,打造其新的业务增长点,开辟新的利润来源。

国际能源网/光伏头条注意到,以特变、正泰、阳光、古瑞瓦特等为代表的光伏企业,早已做好在智慧能源领域的布局。

预计到2020年,相关智能光伏升级的市场需求将达1000亿元。由于光伏和风力发电有着自身的不稳定性,泛在电力物联网的出现将对清洁能源的高效利用产生积极作用。部分研究机构表示,新能源消纳将受益于泛在电力物联网建设。通过将将分布式新能源聚合成实体,形成虚拟电厂,以多能互补的形式提高分布式新能源的友好并网水平和电网可调控容量占比,并且优化调度实现跨区域协调控制,促进集中式新能源省间交易和分布式新能源省内交易。

光头君视点:随着泛在电力物联网的建立,现有的光伏产供销模式将会逐步改变,真正意义上的灵活微电网、基于市场价格响应的需求侧管理会成为一种商业模式,整个光伏产业也可能得到升级重构。

关键词9:扩产能

稳扎稳打、理性扩产

2019年以来,光伏组件、电池片企业扩产步伐依旧很快!

据国际能源网/光伏头条统计,截至2019年7月底,隆基、通威、中环、晶科、钧石、爱旭、嘉悦新能源、中建材浚鑫、晋锐能源、中来股份10家光伏企业计划扩产138.65GW,投资金额近540亿元。

同时,2019上半年电池片厂商纷纷针对HJT、双面PERC、166mm大尺寸电池技术进行技改和扩产,以应对高效电池片市场需求量的快速增长。

有媒体最新数据统计显示,仅2019年,光伏企业宣布了超200GW扩产计划。

分析2019年光伏企业投扩产特点来看,除了包括投产企业数量减少,产业分化、集中度保持高位,硅片产能转向西部低电价地区等特点,光伏市场对高效光伏产品的需求日渐旺盛,2019年光伏企业技术升级进一步加快。

光头君视点:未来在整体向好的行业态势下,光伏头部企业也将迎来新一轮的技术路线之争。当然,专家也特别指出,在在短时间内集中攀升的情况下或造成产业链部分环节供应趋紧。2019年光伏技术是否再次呈现百花齐放的局面,让我们拭目以待!

关键词10:光伏企业IPO

光伏企业扎堆IPO

近期,多家光伏企业纷纷过会。

1月9日,晶科电力IPO首发申请上会;1月8日,天合将在科创板首发上会,拟募资30亿;1月6日,中信博将从深圳中小板IPO转向申请科创板IPO,并被受理。

此外,2019年12月5日,上能电气首发申请获证监会通过,将于深交所上市。公司首次公开发行的A股不超过 1833.36万股,占发行后总股本的25%。

2019年12月12日,天业通联发布公告,自 2019年12月13日起,公司中文名称变更为“晶澳太阳能科技股份有限公司”,证券简称由“天业通联”变更为“晶澳科技”(公司证券代码仍为:002459)。

……

光头君视点:上述企业所获得“累累硕果”背后是由光伏人付出的努力与血汗积累而成,金融机构分析人士认为,光伏企业的过会代表的是资本市场对绿色能源产业更加深刻的认同。对于光伏企业来说,IPO过会的增加代表整个市场对光伏,特别是资本市场对光伏融资的看好,在企业融资和企业资金链的管理方面会有较大好处。