2019年结转到2020年的项目规模指标在36.64GW以上,保守预期会有18.3GW落地。

一、2019年,光伏规模指标“青黄不接”

1、光伏电站立项到并网需要一年

光伏项目,尤其是地面光伏项目,从开展项目前期工作(如可行性研究)到最后并网,需要一年左右的周期。

土建施工、电气安装、并网调试等一系列工作,都需要时间。

即使施工队伍拼尽全力在3个月内将施工完成,但在各个管理部门办理各种手续,也需要相当长的时间。

因此,往往是今年立项的项目,到明年才能并网。

2、2018年结转到2019年的光伏项目极少2018年531政策,废除了之前已经下发的、当年所有的建设规模。部门已经将规模指标分配完的省份,指标也被废除。除了光伏扶贫之外,无论是地面电站、分布式、领跑者,2018年当年未安排任何项目规模指标。在此情况下,企业也无法开展项目的前期工作。

2018年只下发了4.18GW的光伏扶贫指标,结转到2019年;其他的结转项目,都是2017年、甚至2016年指标未建成的项目。这些多年未建成项目,一般是存在一些“硬伤”,否则也不会拖到现在。

由于2018年结转到2019年的规模指标只有少量扶贫项目,在2019年新指标下发之前,光伏市场能开动的项目,也只剩下那些2016年、2017年流转来的项目了。

而2019年的指标,却在7月中旬才发出来。除了少量二期项目,新地面电站项目无论投资企业如何努力,在10月底之前是无法并网的。

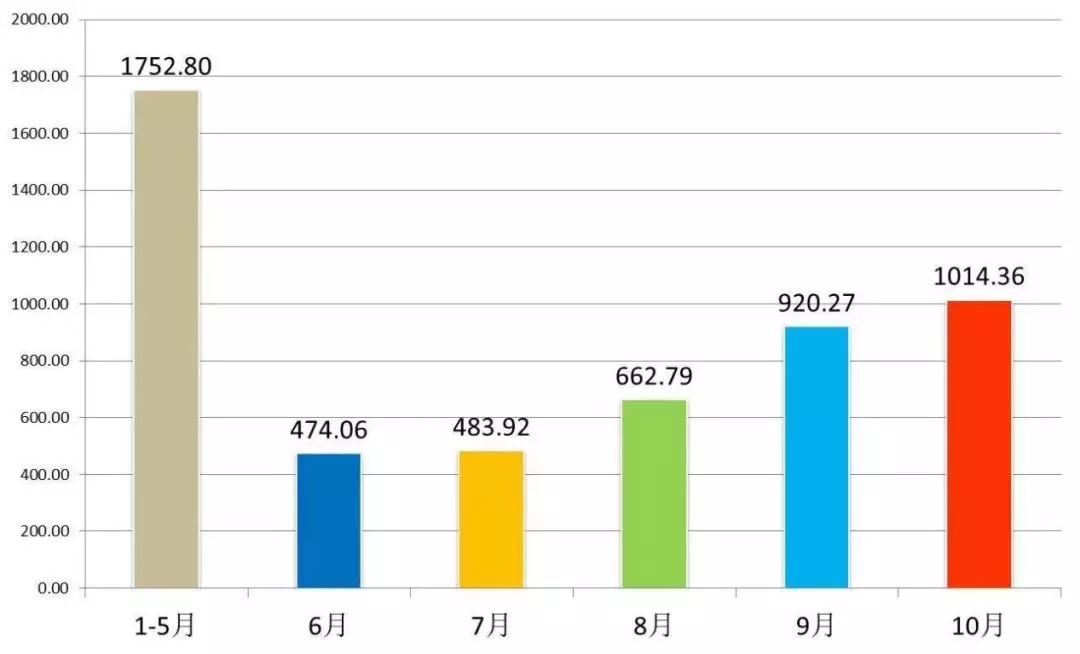

2019年的前三季度装机如此惨淡,1~10月,地面电站新增装机不足7.9GW,也是光伏电站规模指标“青黄不接”造成的。

二、2019年,结转到2020年的规模

2019年结转到2020年的规模指标有一下几类:

1)未完成的竞价上网项目

2)未完成的平价上网项目

3)领跑者奖励指标项目

4)特高压配套项目

5)示范基地项目

6)规划外项目

各类项目的预期规模如下。

1、未完成的竞价上网项目

总规模预期:4.6GW

落地时间节点:3月30日、6月30日

2018年竞价上网项目总规模是22.78GW,包含18.1GW的地面电站和4.67GW的分布式项目。

根据调研情况,这些项目预期有20%~30%的规模最终无法落地,能落地的约16~18GW

根据目前的开工情况,乐观预期有50%,即11.4GW,在2019年完成,即至少会有4.6GW结转到2020年并网。

2、未完成的平价上网项目

总规模预期:7GW

落地时间节点:12月30日

2018年4月份下发的平价上网项目中,共14.78GW光伏项目。其中,1.55GW已经在2018年并网,0.89GW预期在2020年以后并网。因此,还剩余12.34GW。

同样考虑20%~30%的项目无法落地,能落地的规模按照8.6~9.9GW考虑。

根据公开消息,目前开工的平价上网项目为2.16GW。由于平价上网项目规模大,基本都是部分并网。预期最终在年底实现并网的规模为1.5GW左右。

因此,至少可以有7GW以上的规模,结转到2020年并网的。随着组件价格的下降,目前国内大多数地区具备了平价上网项目的条件。

3、领跑者奖励指标项目

总规模预期:1.5GW

落地时间节点:6月30日

白城、达拉特、泗洪三个领跑者基地奖励指标在8月底都分配完成,如下表所示。

表:第三批领跑者奖励指标中标情况(单位:MW)

中标者除了正泰、晶科之外,都是央企,预期项目基本会按期并网。

4、特高压配套项目

总规模预期:3.7GW

落地时间节点:9月30日、12月30日

1)内蒙古上海庙0.2GW:10月18日,杭锦旗人民政府发布了《上海庙至山东直流特高压输电通道配套可再生能源基地鄂尔多斯市杭锦旗600MW风电、200MW光伏项目推荐投资企业评优结果公示》。中广核、亿利洁能联合体中标200MW光伏配套项目,按要求应该在12月底前完成并网。

2)青海海南州3GW:9月25日,青海省海南州特高压外送基地3GW光伏+2GW风电电源配置项目公示中标候选人,如下表所示。

中标者均为央企,预期项目基本会按期并网。

3)宁夏特高压:国家能源局在2017年批复的宁夏~浙江、宁夏~山东的特高压外送通道中,配套了3.5GW的光伏项目。之前完成了部分指标的分配,预期仍有2GW指标的项目尚未建成或未分配。预期2020年会有一定规模落地,具体规模尚不好判断。

4)张北-雄安特高压0.5GW:2018年9月底,河北省发改委批复了3.6GW光伏和1GW风电项目。其中,已经分配电网并网规模指标的为1.65GW。但由于特高压线路在2020年底前才能全部建成,因此配套光伏项目大部分也要2020年底前才能并网。预期2020年可以落地0.5GW左右。

5、示范基地项目

总规模预期:0.5GW

落地时间节点:6月30日、未明确

2018年,国家能源局批复了齐齐哈尔、大庆、包头3个可再生能源综合应用示范区,每个城市规划了三年1.5GW的光伏发电规模(具体数字和实施方案有待各城市公布),对每年的发展规模未做限制。

目前,齐齐哈尔的0.5GW以经开工,预期2020年6月30日前可以实现并网;

大庆的0.6GW的中标情况在7月30日公示,具体并网时间未明确。

6、规划外项目

总规模预期:1GW

落地时间节点:12月30日

除了上述项目之外,还有大量在上述几类项目之外的规模。

10月31日,辽宁阜新市50万千瓦光伏平价上网基地项目启动仪式在阜新召开。这0.5GW是在国家能源局的14.78GW范围之外的新平价上网项目。

2019年8月,新疆石河子市出台清洁能源替代攻坚行动方案。提出到2020年底建成7GW光伏发电。据了解,截止2018年底,石河子清洁能源装机136MW和传统能源装机3064MW。

虽然规划中的7GW落地可能性不大,但2020年0.5GW的新增规模是可以预期的。

7、小结

对上述规模简单归纳总结一下,2019年结转到2020年的项目规模指标在36.64GW以上,保守预期会有18.3GW落地。